Заработная плата

1. Понятие и общая характеристика заработной платы

При переходе к рыночной экономике законодательство России устанавливает для наемных работников принцип вознаграждения за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимума. Этот принцип закреплен в ст. 37 Конституции РФ и отражает основные начала оплаты труда в стране. Трудовые доходы каждого работника определяются его личным вкладом с учетом конечных результатов работы организации, регулируются налогами и максимальными размерами не ограничиваются.

Оплата по труду, будучи обусловленной характером общественного производства, предопределяет правовой механизм распределения продукта труда между работником и работодателем. Это распределение характеризуется следующими моментами. Во-первых, часть продукта распределяется в соответствии с величиной труда, затраченного работником в процессе производства. Это обеспечивает заинтересованность трудящихся в наиболее полном, интенсивном и производительном использовании своего рабочего времени. Во-вторых, труд более высокой квалификации оплачивается выше по сравнению с неквалифицированным при одинаковых затратах рабочего времени, что заинтересовывает трудящихся к повышению квалификации, общеобразовательного уровня и профессионального мастерства. В-третьих, труд в тяжелых и вредных условиях поощряется материально в более высоких размерах по сравнению с трудом в обычных (нормальных) условиях. Это обеспечивает материальную компенсацию дополнительных затрат труда.

Указанный механизм распределения по труду нашел закрепление в нормах трудового законодательства в виде принципа обеспечения оплаты труда в соответствии с его количеством и качеством, который действует на рынке труда. В трудовом праве он выражает сущность норм, регулирующих вознаграждение за труд наемных работников. Особенности применения этого принципа заключаются в том, что вознаграждение работников здесь предполагается не из общегосударственных фондов, на основе единой политики государства, по заранее установленным им нормам, а, как правило, на основе договора между работником и работодателем.

Правовое содержание оплаты труда определяется экономическими факторами и формируется в условиях рынка труда, где функционируют два собственника: работодатель — собственник средств производства, нуждающийся в рабочей силе, и гражданин — собственник рабочей силы, нуждающийся в получении денежной суммы за ее использование. Независимо от того, кто выступает в роли работодателя — организация (юридическое лицо), физическое лицо или государство, возникающие между ними отношения являются отношениями трудового найма и представляют собой предоставление гражданином своей рабочей силы в обмен на определенную денежную сумму (а также иные материальные и социальные блага). Ее величина определяется стоимостью рабочей силы, которая косвенно связана с результатами труда. Но в дальнейшем в процессе производства на размер оплаты труда, безусловно, влияют и результаты труда.

Как правовая категория, заработная плата раскрывает конкретные права и обязанности участников трудового правоотношения по поводу оплаты труда. С этой точки зрения она является прежде всего одним из существенных условий найма, определяемых сторонами трудового договора, и в силу этого обязательна для применения (ст. 56 ТК РФ).

Трудовое законодательство (ст. 129 ТК РФ) применяет в качестве тождественных понятия «заработная плата» и «оплата труда», хотя чаще пользуется вторым значением. Между тем с правовой точки зрения понятие «заработная плата» более точно, ибо именно с ним связана категория наемного труда. Дело в том, что заработная плата — это плата за работу, которую выполняет работник в соответствии с трудовой функцией, определенной в трудовом договоре (контракте). Иначе говоря, заработная плата представляет собой заработанную плату, и этим она отличается от пособий, доплат, надбавок, гарантийных и компенсационных выплат, а также дохода, получаемого в результате труда.

При этом важно иметь в виду, что заработная плата — лишь часть стоимости продукта, заработанного работником. Другими ее частями распоряжается не работник, а работодатель (собственник) в виде дохода (прибыли) и государство путем обложения налогами (подоходным, социальным) работодателя и работника (ст. 224, 241 Налогового кодекса РФ).

Таким образом, с правовой точки зрения размер заработной платы на рынке труда определяется трудовым договором (контрактом), а размер дохода (прибыли) работодателя находится «в тени», за пределами каких-либо договорных отношений. В результате российский бизнес, как считают эксперты, в два раза занижает заработную плату работников [1]. Размер же подоходного и социального налога устанавливается государством вообще в императивном порядке, без участия сторон трудового договора. Их взимание обеспечивается действием налоговой полиции.

Согласно ст. 129 ТК РФ (в ред. Федерального закона от 30 июня 2006 г.) тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Что касается понятия оклада (должностного оклада), то он представляет собой фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Указанная статья дает также понятие базового оклада (базового должностного оклада), базовой ставки заработной платы как минимума заработной платы работника, осуществляющего профессиональную деятельность в составе соответствующей профессиональной квалификационной группы, без учета компенсационных, стимулирующих и социальных выплат.

В настоящее время разрабатывается новая система оплаты труда, прежде всего для работников организаций, финансируемых из государственных и местных бюджетов. Уже вводится в действие система оплаты труда для работников сферы образования, здравоохранения, строящаяся вне зависимости от единой тарифной сетки, а в основном от выполняемой работы и квалификации работника. Утверждено Положение об установлении оплаты труда работников бюджетных учреждений [2].

2. Минимальный размер и форма оплаты труда

Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного минимального размера оплаты труда.

Государство при этом осуществляет правовое регулирование заработной платы в условиях рынка труда весьма специфически. За исключением бюджетной cфepы, оно не вмешивается в процесс установления конкретного размера заработной платы: это область договорных отношений работника и работодателя. Однако оно вынуждено исправлять издержки хозяйской власти работодателя в установлении оплаты труда и не допускать чрезмерной эксплуатации работников. Для этого оно установило в законодательном порядке систему государственных гарантий по оплате труда.

Статья 130 ТК РФ перечисляет основные виды таких гарантий. К их числу в первую очередь относится величина минимального размера оплаты труда в России. С помощью таких «мер» государство пытается решить ряд социальных проблем, связанных с борьбой против бедности и нищеты и ограничением эксплуатации наемного труда.

Согласно ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже размера прожиточного минимума трудоспособного человека. Согласно действующему законодательству МРОТ формально связан с прожиточным минимумом. По состоянию на IV квартал 2007 г. он составляет 4005 руб., а с 1 сентября 2007 г. законодательно такой МРОТ закреплен в размере 2300 руб. [3] С 1 января 2009 г. МРОТ составил 4330 руб. [4], с 1 июня 2011 г. — 4611 руб.

Следует иметь в виду, что указанные размеры МРОТ во многом имеют формальный характер, ибо они не отражают действительного положения вещей, поскольку в значительной мере занижены и достойно существовать на них работник не в состоянии. Это происходит главным образом потому, что изначально размер МРОТ формировался не потребностью работника, а из того, чтобы в бюджете хватило денег на заработную плату работникам, т. е. по остаточному принципу.

К сожалению, такое соотношение минимальной заработной платы и минимального прожиточного минимума не укладывается ни в какие экономические и правовые рамки.

Отдельные cyбъекты РФ сами корректируют указанное соотношение, пытаясь сблизить эти две величины. Так, Московским трехсторонним соглашением на 2011 г. между исполнительной властью города, объединениями профсоюзов и объединениями промышленников и предпринимателей, принятом на заседании правительства Москвы, установлено, что с 1 января 2011 г. величина МРОТ в г. Москве составляет 10 400 руб., с 1 июля — 11 100 руб.

И хотя Федеральный закон не уточняет, кто теперь устанавливает порядок расчета и величину прожиточного минимума, можно предположить, что эти вопросы должны быть отнесены к компетенции законодательных органов субъектов РФ. Такое решение указанных вопросов представляется наиболее конструктивным.

Минимальный размер вводится:

- организациями, финансируемыми из бюджетных источников, — за счет средств соответствующих бюджетов;

- другими организациями — за счет собственных средств.

Следует полагать, что государство, устанавливая минимальный размер оплаты труда, преследует цель гарантировать работнику низший уровень, который не может быть изменен ни работодателем, ни соглашением между работником и работодателем, если работник полностью отработал месячную норму рабочего времени и выполнил свои трудовые обязанности (нормы труда).

Минимальный месячный размер оплаты труда должен подлежать индексации в порядке, установленном текущим законодательством. При этом важно уяснить, что установление конкретного единого минимального размера оплаты труда работников на всей территории РФ без учета прожиточного минимума есть фикция, ибо он тогда не выполнил бы своего основного назначения — оградить наемного работника от чрезмерной эксплуатации его труда. Поэтому конкретные минимальные размеры оплаты труда должны устанавливаться не федеральными законами, а законодательством субъектов РФ. Такое решение вопроса соответствовало бы положениям Конвенции МОТ

№ 131 (1970 г.), предусматривающей защиту работников от неоправданно низкой оплаты труда. Ратификация Россией этой Конвенции — давно назревшая потребность, призванная усилить социальную защиту работников наемного труда.

Статья 133, с которой начинается эта глава, посвящена исключительно минимальному размеру оплаты труда. Предполагается, что минимальный размер оплаты труда устанавливается федеральным законом одновременно на всей (!) территории РФ и используется в качестве меры защиты (?!) в отношении минимально допустимых уровней заработной платы.

Трудовой кодекс в ст. 1331 предусматривает возможность установления минимального размера заработной платы в субъектах РФ региональным соглашением с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения в соответствующем субъекте РФ. Минимальный размер заработной платы в регионе не может быть меньше размера, установленного федеральным законом. Он устанавливается для работников, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета. Источниками средств на выплату регионального МРОТ служат бюджеты, из которых финансируется деятельность организации (региональный, местный), собственные средства других работодателей.

Эта же ст. 1331 ТК РФ решает вопрос о порядке распространения действия региональных соглашений по МРОТ на работодателей.

К сожалению, среди 46 европейских стран Россия занимает 40-е место по уровню заработной платы. Поскольку в 1996 г. Российская Федерация присоединилась к Европейской социальной хартии, она обязалась следовать всем ее положениям, в частности установить такой минимальный размер оплаты труда (МРОТ), который бы в 2,5 раза превышал прожиточный минимум, т. е. не менее 17,5 тыс. руб. [5] Нынешний же МРОТ не защищает от бедности.

Глава 21 ТК РФ в целом содержит мало конструктивных правовых решений и, по существу, ориентирует на демпинговую цену рабочей силы.

Следует полагать, что законодатель допустил просчет, оставив на первом плане в правовом регулировании оплаты труда положение о ее минимальном размере. Более конструктивным, исходя из рыночного характера трудовых отношений и принципа свободы трудового договора, было бы начать главу со статьи, устанавливающей, что конкретный размер и условия оплаты труда определяются по соглашению между работником и работодателем. Таким образом устанавливался бы основной принцип правового регулирования оплаты труда в условиях рыночной экономики — принцип тарифной автономии. Этим подчеркивалось бы важное правило о том, что в условиях рынка труда главными субъектами правового регулирования оплаты труда становятся сами стороны трудового правоотношения. Иначе говоря, индивидуально-договорный метод здесь преобладает над колдоговорным и централизованным методами регулирования трудовых отношений. Важно и то, что закрепляется право работника непосредственно участвовать в установлении цены своей рабочей силы, своих способностей к труду. И именно это в первую очередь определяет рыночный характер трудовых отношений, в которые вступает работник.

Что касается централизованного и колдоговорного регулирования оплаты труда, то они должны, на наш взгляд, быть гарантированным средством защиты от возможной чрезмерной эксплуатации наемного труда. Этим целям призван служить и правовой минимум заработной платы, устанавливаемый законом.

С другой стороны, локальное регулирование заработной платы не должно впадать в другую крайность и устанавливать чрезмерные оклады работникам, особенно руководящим. Например, в РАО «ЕЭС» разработана методика определения окладов для должностных сотрудников дочерних компаний и обществ. Оклады зависят от выполнения нормативов и бизнес-планов, выручки предприятия и его размеров. В результате оклады для наиболее высокооплачиваемых должностных лиц Мосэнерго, Ленэнерго, Тюменьэнерго составляют 100 тыс. долл. и более в месяц [6].

В связи с установлением ст. 133 ТК РФ минимума оплаты труда естественно возникает вопрос, какими критериями должны руководствоваться законодательные органы при определении его конкретного размера на всей территории РФ. В ТК РФ на этот вопрос прямого ответа нет, а он очень важен. Если установление минимального размера оплаты труда, согласно указанной статье, относится к ведению федеральных органов государственной власти, то установление прожиточного минимума и периодичность его пересмотра отнесены к ведению органов власти Федерации и субъектов Федерации.

Федеральный закон от 24 октября 1997 г. «О прожиточном минимуме в Российской Федерации» предусмотрел, что основой для установления минимального размера оплаты труда признается величина прожиточного минимума, которая определяется ежеквартально [7]. Однако положения этого Закона будут вводиться поэтапно, и нет никакой ясности, когда же они полностью вступят в силу.

Минимальный размер оплаты труда и прожиточный минимум взаимосвязаны друг с другом, по существу представляют единое целое. Иначе говоря, прожиточный минимум — это экономическая и правовая основа минимального размера заработной платы. Вот почему в правовом плане законодатель не может устанавливать минимальный размер оплаты труда работника меньше его прожиточного минимума. В противном случае он не только не защищает наемных работников от чрезмерной эксплуатации, но и обрекает их на нищету и социальные эксцессы. Нынешнюю ориентацию законодательства России на демпинговую цену рабочей силы, когда минимальная месячная заработная плата (ММЗ) в правовом плане установлена в чрезвычайно низком размере, а фактический прожиточный минимум в регионах превышает этот размер в пять и более раз, нельзя назвать иначе как взрывоопасной, противоречащей здравому смыслу, общечеловеческим, физиологическим и нравственным нормам.

Как показали исследования, в России затраты на зарплату граждан в четыре раза меньше, чем в развитых странах. Предприниматели-работодатели порой сознательно платят меньше, чем стоит труд их рабочих. Поэтому в ТК РФ следует установить нижний предел зарплаты в зависимости от региона и условий работы, от наличия специального или высшего образования. Устанавливать зарплату ниже этих пределов должно быть запрещено [8].

Государственные гарантии по оплате труда работников касаются не только номинальной, но и реальной заработной платы. Статья 130 ТК РФ, в частности, предусматривает применение мер, обеспечивающих повышение уровня реального содержания заработной платы.

Гарантийную сущность призваны выполнять предусмотренные в ст. 130 ТК РФ меры по обеспечению сохранности заработной платы и недопустимости незаконных удержаний. В этих целях устанавливаются ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы; ограничение оплаты труда в натуральной форме; обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами.

Действенным гарантийным средством претворения в жизнь законодательных установлений в области оплаты труда является государственный надзор и контроль за полной и своевременной выплатой заработной платы. Такой надзор и контроль призваны выполнять органы Федеральной службы по труду и занятости и органы прокуратуры. Определенный вклад в выполнение надзорных и контрольных функций, связанных с соблюдением законодательства в сфере оплаты труда, вносят и профсоюзные инспекции труда.

На указанные органы возлагается обязанность по привлечению к ответственности работодателей за нарушение требований по оплате труда, установленных трудовым законодательством.

К числу основных государственных гарантий по оплате труда ст. 130 ТК РФ относит сроки и очередность выплаты заработной платы. Установленные в законах, соглашениях и договорах, эти сроки и очередность на практике не всегда соблюдаются, поэтому действующее законодательство в последние годы предусмотрело ряд мер, направленных на недопущение таких нарушений. Виновные лица из числа работодателей привлекаются к административной, а в злостных случаях — и к уголовной ответственности.

Статья 134 ТК РФ предусматривает, что обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. В организациях, финансируемых из соответствующих бюджетов, индексация заработной платы производится в порядке, установленном законами и иными нормативными правовыми актами, а в других организациях — в порядке, установленном коллективным договором, соглашениями или локальными нормативными актами организации.

Форма заработной платы. Заработная плата может выплачиваться в денежной или натуральной форме. Общепринято по действующему законодательству устанавливается денежная форма заработной платы в рублях — валюте Российской Федерации. Однако коллективным договором или трудовым договором может быть предусмотрена и иная форма, например в евро или долларах. В этом случае оплата труда должна производиться по письменному заявлению работника. Зарплата в рублях не требует никакого дополнительного заявления, она презюмируется.

Иногда работодатель наряду с денежной формой заработной платы применяет неденежную форму, обычно в виде продукции, которую выпускает его предприятие, организация. Следует полагать, что если такая форма заработной платы устраивает работников, она должна быть признана правомерной. Однако размер неденежной формы заработной платы в соответствии со ст. 131 ТК РФ не должен превышать 20% от общей суммы заработной платы. По-видимому, под «общей суммой» следует понимать месячный размер заработной платы работника.

Статья 13l ТK РФ не допускает неденежную форму заработной платы, если она выражается в опасных для жизни и здоровья предметах. К ним относятся спиртные напитки, наркотические, токсические, ядовитые и вредные вещества, оружие, боеприпасы, другие предметы, в отношении которых установлены запреты или ограничения на их свободный оборот. Такие запреты или ограничения должны быть зафиксированы полномочными органами в нормативных правовых актах.

Применение неденежной формы оплаты труда в соответствии с постановлением Пленума Верховного Суда РФ от 17 марта 2004 г. (п. 54) допускается, если имелось добровольное волеизъявление работника, подтвержденное его личным письменным заявлением, на выплату заработной платы в неденежной форме. При этом ст. 131 ТК РФ не исключается право работника выразить согласие на получение части заработной платы в неденежной форме как при данной конкретной выплате, так и в течение определенного срока (например, в течение квартала, года). Если работник изъявил желание на получение части заработной платы в натуральной форме на определенный срок, то он вправе до окончания этого срока по согласованию с работодателем отказаться от такой формы оплаты. Выплата заработной платы в натуральной форме является обычной в сельскохозяйственном секторе экономики. При этом стоимость товаров во всяком случае не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности в период начисления выплат.

3. Тарифная система и оплата труда рабочих

Новейшее трудовое законодательство, характерное для периода перехода к рыночной экономике, делает акцент на локальное регулирование оплаты труда рабочих. При оплате труда рабочих могут применяться тарифные ставки, а также бестарифная система, если работодатель и представители работников сочтут такую систему наиболее целесообразной. Вид, система оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия, учреждения, организации определяют самостоятельно и фиксируют их в коллективных договорах и иных локальных нормативных актах.

Применение тарифных ставок при оплате труда рабочих, предусмотренное ст. 143 ТК РФ, предполагает использование тарифной системы, на основе которой осуществляется регулирование соотношений в оплате труда по отдельным организациям, разнородным группам и категориям работников. Под тарифной системой следует понимать систему организационно-правовых норм (тарифов), установленных в коллективных договорах, тарифных соглашениях, а также централизованными нормативными актами в целях регулирования заработной платы соответствующих групп работников в зависимости от сложности и условий труда, значимости, интенсивности и характера производства, природно-климатических условий, в которых функционируют организации.

Основным элементом автономной тарифной системы оплаты труда рабочих являются тарифные ставки 1-го разряда, которые определяют минимальную оплату наиболее простого труда в единицу времени. По мере роста квалификации (разряда) рабочего увеличивается его тарифная ставка. В зависимости от избранной единицы времени ставки 1-го разряда бывают часовые и дневные, иногда месячные.

В большинстве организаций производственных отраслей народного хозяйства (машиностроение, деревообработка, легкая и пищевая промышленность, строительство) устанавливаются часовые тарифные ставки.

Дневные тарифные ставки применяются главным образом в тех отраслях, где основой нормирования труда рабочих, исходя из особенностей производства, выступают сменные нормы выработки (задание в штуках, тоннах, килограммах или нормо-часах в смену). К таким отраслям относятся, например, угольная и горнорудная промышленность, сельское хозяйство.

Часовые тарифные ставки вообще играют особую роль в организации заработной платы, поскольку в соответствии с действующим законодательством определенные виды выплат рабочим, такие как доплаты за сверхурочную работу (ст. 152 ТК РФ) и оплата за работу в ночное время (ст. 154 ТК РФ), производятся на основе часовых тарифных ставок. Поэтому при расчетах по заработной плате во всех организациях, включая и те, где установлены дневные ставки, необходимо определять часовые тарифные ставки. В тех производствах, где установлены дневные тарифные ставки, часовые ставки определяются путем деления дневных ставок на установленную продолжительность рабочего дня в часах.

Для отдельных категорий вспомогательных рабочих-повременщиков (кладовщиков, лифтеров, раздатчиков инструмента, водителей электрокаров и др.) в большинстве отраслей промышленности применяются месячные оклады.

При оплате по месячным окладам размер заработка рабочих по тарифу не зависит от количества рабочих дней в месяце, т. е. в любой месяц при полной отработке рабочих дней они получают установленный им месячный оклад.

Тарифные ставки в зависимости от условий труда подразделяются на три категории: нормальные тарифные ставки, тарифные ставки на тяжелых и вредных работах и тарифные ставки на особо тяжелых и особо вредных работах. Их размер увеличивается с увеличением тяжести и вредности условий труда.

Тарифные ставки во многих отраслях дифференцируются в зависимости от напряженности труда: для рабочих-сдельщиков они устанавливаются в более высоких размерах, чем для повременщиков, что обеспечивает компенсацию повышенных затрат труда, вызванных применением на сдельных работах более напряженных норм трудовых затрат. Однако различия в уровне ставок рабочих-сдельщиков и рабочих-повременщиков сокращаются. В настоящее время в связи с распространением повременных работ в основном производстве и повышением уровня нормирования труда рабочих-повременщиков, занятых во вспомогательных производствах, эти различия значительно уменьшились.

Поскольку повышенный уровень ставок при сдельной оплате труда объясняется главным образом более высокой интенсивностью труда рабочих-сдельщиков, то в тех отраслях производства, где труд рабочих-повременщиков регламентируется самим технологическим процессом, режимом работы оборудования (и поэтому интенсивность их работы не меньше, чем у сдельщиков), дифференциация ставок по формам оплаты не предусматривается. Это имеет место, например, в основном производстве черной и цветной металлургии, на цементных заводах.

Введение новых тарифных ставок сопровождается широким внедрением технически обоснованных норм трудовых затрат (нормированных заданий, норм обслуживания и нормативов численности).

Для дифференциации оплаты труда рабочих в зависимости от его сложности применяются тарифные сетки и тарифно-квалификационные справочники.

При дифференциации заработной платы в зависимости от сложности (квалификации) труда необходимо решить две важнейшие задачи: а) определить количественные соотношения в уровне оплаты труда рабочих разной квалификации, т. е. установить степень увеличения ставок в зависимости от сложности выполняемых работ, — для этой цели разрабатываются тарифные сетки; б) распределить по установленным разрядам тарифной сетки все многообразие конкретных работ, выполняемых в различных отраслях промышленности, с учетом организационных и технических условий их выполнения — эта задача решается с помощью тарифно-квалификационных справочников.

Сочетание этих элементов тарифной системы (сеток и справочников) дает возможность правильно учесть при оплате труда рабочих уровень их квалификации.

Тарифная сетка представляет собой совокупность квалификационных разрядов и соответствующих этим разрядам тарифных коэффициентов. Квалификационный разряд характеризует уровень квалификации работы, т. е. степень ее сложности. Простые работы относятся к низшим разрядам сетки, сложные — к высшим. Разряд характеризует также и определенный уровень квалификации работника.

Тарифные сетки характеризуются следующими параметрами:

- числом разрядов;

- диапазоном сетки, т. е. соотношением тарифных коэффициентов крайних разрядов сетки;

- межразрядными соотношениями, т. е. абсолютными и относительными (в %) нарастаниями тарифных коэффициентов от разряда к разряду.

В настоящее время подавляющее большинство рабочих оплачивается по шестиразрядной сетке. Только там, где в тарифных сетках учитываются условия труда (тяжесть, вредность), число разрядов достигает восьми.

Каждому разряду сетки соответствует тарифный коэффициент, который показывает, во сколько раз тарифные ставки рабочих 2-го и последующих разрядов выше ставки рабочих 1-го разряда. Зная тарифную ставку 1-го разряда и соответствующие тарифные коэффициенты, можно определить ставку рабочего любого разряда.

Диапазон тарифной сетки зависит главным образом от максимальных различий в сложности выполняемых работ. Объективной основой, позволяющей количественно оценить различия в уровне сложности труда различных групп рабочих, является время, общественно необходимое в данных условиях для подготовки квалифицированного рабочего. При определении диапазона сетки следует сопоставлять время подготовки рабочего самой высокой и самой низкой квалификации.

Время подготовки кадров выражает то общее, что характерно для любого вида труда. Но для различных категорий рабочих это время неодинаково. Время подготовки квалифицированного рабочего складывается из времени общеобразовательной подготовки, специальной подготовки при данной системе обучения, практической работы по специальности, необходимой для полного овладения всем кругом обязанностей. Наибольший эффект для повышения квалификации дает специальная техническая подготовка в соответствующих училищах, затем общеобразовательная подготовка и, наконец, стаж работы по специальности. В результате абсолютная (в рублях) разница между ставками высших разрядов (например, 5-го и 6-го) в 3–4 раза больше, чем разница между ставками 1-го и 2-го разрядов. Такое построение тарифных ставок создает действенный материальный стимул к повышению квалификации.

Следует учесть, что для выделения по оплате труда наиболее квалифицированных рабочих у предприятий имеются и другие возможности. Например, для наиболее квалифицированных рабочих на предприятиях могут применяться взамен тарифных ставок повышенные оклады.

В целях обеспечения квалифицированными кадрами участков производств, оснащенных новой техникой, предусмотрены повышенные тарифные ставки для рабочих, обслуживающих наиболее сложные и высокопроизводительные машины, механизмы и агрегаты. Так, в черной металлургии при обслуживании мощных металлургических агрегатов для основных профессий рабочих применяются сверх ставок 6-го разряда также ставки 7-го и 8-го разрядов. В химической и нефтехимической промышленности и в ряде других отраслей в этих случаях могут устанавливаться внеразрядные тарифные ставки, уровень которых выше соответствующих ставок 6-го разряда.

Установление соотношений в оплате труда в зависимости от квалификации и разработка на этой основе тарифной сетки решают лишь часть общей проблемы дифференциации заработной платы по этому фактору. Не менее важно распределить по установленным квалификационным разрядам все многообразие работ, выполняемых в различных отраслях, на различных предприятиях, на отдельных участках производства с учетом конкретных организационных и технических условий их выполнения. Основным инструментом для этого в действующей тарифной системе является тарифно-квалификационный справочник.

Тарифно-квалификационный справочник предназначен для тарификации работ и присвоения разрядов рабочим и представляет собой сборник тарифно-квалификационных характеристик для всех профессий рабочих, сгруппированных в разделы по производствам и видам работ. С помощью этого справочника решается наиболее трудная задача сопоставления (соизмерения) разнообразных видов работ по степени их сложности, а следовательно, и по уровню квалификации работников, которые должны выполнять работу той или иной сложности.

При присвоении рабочему разряда оценивается его квалификация, что во многом определяет размер оплаты его труда, так как чем выше разряд, тем больше тарифная ставка. Это особенно важно для рабочих-повременщиков, у которых заработная плата находится в прямой зависимости от отработанного времени.

Межрайонное регулирование заработной платы. Дифференциация заработной платы по районам страны призвана, во-первых, компенсировать работникам различия в стоимости жизни в зависимости от природно-климатических условий района расположения предприятия и, во-вторых, обеспечить материальный стимул для привлечения рабочих кадров в местности, где имеются большие возможности для развития производительных сил, но не хватает трудовых ресурсов.

Неодинаковая стоимость жизни по районам страны связана с разницей в вещественном составе потребления и в розничных ценах на основные продовольственные товары. Вещественный состав потребления во многом зависит от природно-климатических условий,

среды обитания населения. Поэтому в целях межрайонного регулирования оплаты труда работников вводятся районные коэффициенты к заработной плате, которые представляют собой показатели относительного увеличения заработной платы.

В настоящее время действуют следующие районные коэффициенты:

| Группы районов | Размеры установленных коэффициентов |

| 1. Крайний Север: | |

| а) северо-восточные районы | 1,6–2,0 |

| б) северные районы Сибири | 1,4–1,8 |

| в) северные районы европейской части | 1,4–1,5 |

| 2. Местности, приравненные к районам Крайнего Севера: | |

| а) дальневосточные районы | 1,4–1,6 |

| б) остальные районы | 1,3–1,4 |

| 3. Южные районы Дальнего Востока и Восточной Сибири | 1,2–1,3 |

| 4. Европейский Север (кроме районов Крайнего Севера) | 1,15–1,2 |

| 5. Южные районы Западной Сибири, Урал | 1,15 |

Районный коэффициент не образует новых ставок и окладов и применяется ко всему заработку за вычетом надбавок за работу в районах Крайнего Севера и в местностях, приравненных к ним, персональных надбавок, вознаграждения за выслугу лет и всех выплат, исчисляемых из расчета среднего заработка (оплата отпусков, выполнение государственных обязанностей и т. п.).

Районный коэффициент устанавливается по отраслям, а в ряде случаев — по отдельным предприятиям и организациям актами центральных органов государственной власти и государственного управления.

Кроме районного коэффициента для рабочих и служащих, занятых на работах в высокогорной, пустынной и безводной местностях, устанавливаются специальные коэффициенты.

Хотя ст. 135 ТК РФ устанавливает, что вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала организации определяют самостоятельно и фиксируют их в коллективных договорах, иных локальных нормативных актах, районные коэффициенты обязательны для сторон коллективного договора и администрации организации независимо от ее организационно-правовой формы и формы собственности.

4. Оплата труда руководителей организаций, их заместителей и главных бухгалтеров

Регулируя оплату труда руководителей, специалистов и служащих, законодательство акцентирует внимание на применении и соблюдении принципа тарифной автономии в этом регулировании, т. е. предпочтение отдается локальному, а не государственному регулированию. Основным элементом тарифной системы оплаты труда инженернотехнических работников и служащих являются должностные оклады, размеры которых определяются администрацией в зависимости от объема и сложности выполняемых работ, условий труда, места и роли той или иной должности в производственном процессе.

Должностной оклад работника является гарантированной оплатой, определяемой при заключении трудового договора (контракта), которая не зависит от результатов работы организации и того ее подразделения, где работник непосредственно занят.

Оплата труда руководителей организаций, их заместителей и главных бухгалтеров в организациях, финансируемых из федерального бюджета, производится в порядке и размерах, которые определяются Правительством РФ, в организациях, финансируемых из бюджета субъекта РФ, — органами государственной власти соответствующего субъекта РФ, а в организациях, финансируемых из местного бюджета, — органами местного самоуправления.

Размеры оплаты труда руководителей иных организаций, их заместителей и главных бухгалтеров определяются по соглашению сторон трудового договора.

Должностные оклады, являющиеся основой тарифной системы оплаты труда инженерно-технических работников и служащих государственных и муниципальных предприятий, представляют собой группировки должностных квалификаций работников по размерам оплаты их труда с учетом основных факторов, определяющих дифференциацию заработной платы. При этом в первую очередь принимаются во внимание сложность и объем выполняемых работ, а также условия, в которых они осуществляются.

Схемы должностных окладов государственных и муниципальных унитарных предприятий дополняются системой показателей и характеристик для отнесения работников к той или иной группе по оплате труда. В каждой схеме должностных окладов инженерно-технические работники и служащие в зависимости от вида деятельности подразделяются следующим образом:

- а) руководители, обеспечивающие общее и функциональное руководство предприятиями (директор, главный инженер, главные специалисты, начальники отделов, секторов и бюро);

- б) руководители, осуществляющие непосредственное руководство производственными подразделениями предприятий (начальники цехов, участков, старшие мастера, мастера);

- в) специалисты, занятые инженерно-техническими работами (старшие инженеры и инженеры, конструкторы и технологи, старшие экономисты, старшие техники и т. д.);

- г) служащие, выполняющие учетные и контрольные функции, а также работы, связанные с оформлением документации.

Размеры окладов работников первого вида деятельности, у которых объем работы, сложность, ответственность труда зависят от штатной численности персонала предприятий и сложности управления им, дифференцируются по 3–7 группам. Количество групп определяется с учетом степени концентрации производства и отраслевых особенностей.

На государственных предприятиях должностные оклады руководителей (директоров) устанавливаются пропорционально величине (кратности) тарифной ставки рабочего 1-го разряда основной профессии на предприятии (см. таблицу).

| Штатная численность

работников |

Оклад руководителя,

кратный тарифной ставке рабочего 1-го разряда |

| До 200 | До 10 |

| От 200 до 1500 | До 12 |

| От 1500 до 10 000 | До 14 |

| Свыше 10 000 | До 16 |

При этом руководителям федеральных государственных предприятий оклады устанавливаются в размере не менее 10-кратного минимального размера оплаты труда. В контрактах с руководителем обязательно предусматривается доля от прибыли предприятия, которая определяется в конце года после всех расчетов с бюджетами всех уровней [9].

В акционерных обществах оплата труда руководителей — директора, генерального директора, членов коллегиального исполнительного органа общества (правления, дирекции) — определяется договором, заключаемым каждым из них с обществом. Договор от имени акционерного общества подписывается председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным советом директоров (наблюдательным советом) общества. При этом следует иметь в виду, что на отношения между обществом и единоличным исполнительным органом общества (директором, генеральным директором) и (или) членами коллегиального исполнительного органа общества (правления, дирекции) действие законодательства РФ о труде распространяется в части, не противоречащей положениям Федерального закона от 26 декабря 1995 г. «Об акционерных обществах» [10].

Характерной особенностью правового регулирования оплаты труда руководителей, специалистов и служащих, занятых в бюджетной сфере, является то, что оно осуществляется методом государственного нормирования, в то время как для регулирования оплаты труда наемных работников других (небюджетных) сфер характерен метод тарифной автономии, осуществляемый посредством коллективных договоров и других локальных нормативных актов.

Оплата труда государственного служащего регулируется особо — в виде установления денежного содержания.

Денежное содержание государственного служащего состоит из должностного оклада, надбавок к должностному окладу за квалификационный разряд, особые условия государственной службы, выслугу лет, а также премии по результатам работы.

Размер должностного оклада, размеры и порядок установления надбавок определяются федеральными законами и законами субъектов РФ.

Следует полагать, что размер должностного оклада устанавливается государственному служащему при поступлении на государственную службу на условиях трудового договора, заключаемого на неопределенный срок или на срок не более 5 лет. В дальнейшем размер должностного оклада меняется по мере продвижения по службе и повышения квалификации государственного служащего. При этом присвоение квалификационных разрядов производится по результатам государственного квалификационного экзамена или аттестации государственного служащего [11].

Оплата труда работников высших учебных заведений регулируется посредством государственно-правового и договорного методов. В соответствии с Федеральным законом от 22 августа 1996 г. «О высшем и послевузовском профессиональном образовании» вуз в пределах имеющихся у него средств на оплату труда работников самостоятельно определяет форму и систему оплаты труда, размеры доплат, надбавок, премий и других мер материального стимулирования, а также размеры должностных окладов (ставок) всех категорий работников без установления предельных размеров должностных окладов (ставок).

Должностной оклад (ставка) выплачивается работнику высшего учебного заведения за выполнение им функциональных обязанностей и работ, предусмотренных трудовым договором.

Государственное высшее учебное заведение самостоятельно формирует фонд оплаты труда работников за счет средств бюджета, направляемых на содержание высшего учебного заведения, и иных источников, не запрещенных законодательством РФ.

Научно-педагогическим работникам высших учебных заведений устанавливаются надбавки к должностным окладам (ставкам) в размере 40% за должность доцента; 60% за должность профессора; с ноября 2006 г. за ученую степень кандидата наук — 3000 руб.; за ученую степень доктора наук — 7000 руб.

Для государственных служащих предусматриваются надбавки к должностному окладу за квалификационный разряд, выслугу лет, особые условия государственной службы [12], за допуск к государственной тайне [13].

Судебным работникам (судьям) установлены доплаты за квалификационный класс, выслугу лет, 50%-ная доплата к должностному окладу за особые условия труда, надбавка за ученую степень или ученое звание, почетное звание «Заслуженный юрист Российской Федерации», сложность, напряженность, высокие достижения в труде и специальный режим работы, денежные поощрения (премии) по итогам работы за квартал и год, стоимость продовольственного пайка (если он не был выдан в натуральном виде) [14].

Работникам Государственной налоговой службы РФ установлены доплаты за классные чины: главного государственного советника налоговой службы, государственного советника налоговой службы 1, 2 и 3-го рангов, советника налоговой службы 1, 2 и 3-го рангов, инспектора налоговой службы 1, 2 и 3-го рангов. Помимо доплат за классные чины работники Государственной налоговой службы РФ получают надбавку за выслугу лет (п. 4 Указа Президента РФ от 15 мая 1996 г.).

5. Индексация оплаты труда

Под индексацией следует понимать компенсацию в целях предотвращения обесценения денежных доходов (в том числе и заработной платы), а также сбережений граждан, вызванного резким повышением потребительских цен на рынке товаров. Задача вводимой индексации — поддержать покупательскую способность заработной платы и других денежных доходов [15].

Индексация заработной платы производится во всех организациях, кроме тех, где цены на выпускаемые товары устанавливаются ими самостоятельно.

Индексация денежных доходов, в том числе и заработной платы, производится тогда, когда индекс потребительских цен достигает и превышает так называемый порог индексации потребительских цен. Закон РСФСР от 24 октября 1991 г. порогом индексации заработной платы и денежных сбережений граждан установил 6%-ный рост потребительских цен.

При этом важно подчеркнуть, что индексация заработной платы производится во всех организациях, кроме тех предприятий, где цены на производимые товары и услуги устанавливаются ими самостоятельно.

Процедура индексации оплаты труда предусматривает следующие правила: первая часть доходов, равная полуторной величине минимальной месячной оплаты труда, индексируется на полный индекс потребительских цен (в соотношении один к одному); вторая часть дохода, равная также полуторной величине минимальной месячной оплаты труда, — на 50% индекса потребительских цен (в соотношении один к половине). Доходы, превышающие трехкратную величину минимальной месячной оплаты труда, индексации не подлежат.

Для лиц, проживающих в районах и местностях, где в установленном порядке применяются районные коэффициенты к оплате труда, размер минимальной оплаты труда, подлежащей индексации, определяется с учетом этих коэффициентов.

Как показал опыт применения индексации заработной платы и Закона РСФСР от 24 октября 1991 г., официальная процедура индексации не нашла широкого распространения ввиду ее громоздкости и малой эффективности. Практика пошла по другому пути — периодического пересмотра уровня минимальной оплаты труда в сторону его повышения и постепенного приближения к прожиточному минимуму, а также соответствующего повышения величины тарифной ставки 1-го разряда ЕТС. Далее следует иметь в виду, что предусмотренная индексация оплаты труда может проводиться и практически нередко проводится на локальном уровне посредством колдоговорного регулирования.

Представляется, что колдоговорный метод индексации оплаты труда оказался более конструктивным и эффективным, однако он не оправдывает себя в тех организациях, которые работают нерентабельно, а также в бюджетных организациях. По-видимому, проблему индексации оплаты труда следует решать, применяя централизованное государственное регулирование, социально-партнерское регулирование (посредством соглашений — генеральных, отраслевых, региональных) и колдоговорное регулирование.

6. Оплата труда, применяемого в особых условиях

Важной качественной характеристикой труда являются его условия — тяжесть, вредность для здоровья, отдаленность организаций, где трудятся работники, от социально-культурных центров, непривлекательность труда и т. п. И эти условия должны быть учтены в правовой организации заработной платы работников (ст. 146 ТК РФ).

В основе правового регулирования и дифференциации заработной платы в зависимости от условий труда лежат два разных по своей экономической природе фактора. Первый фактор связан с задачей обеспечения относительно равных условий воспроизводства рабочей силы, а второй — с необходимостью обеспечить преимущества в оплате труда работникам, занятым на работах с более тяжелыми условиями, с целью их привлечения и закрепления на этих участках производства. Современная правовая организация оплаты труда предполагает учет условий труда либо посредством установления доплат за работу в неблагоприятных условиях, либо путем сохранения повышенных тарифных ставок и окладов. При этом повышенные тарифные ставки сохранены в отраслях с традиционными неблагоприятными условиями труда. В результате наблюдается рост количества работников, оплачиваемых по повышенным тарифным ставкам. В угольной промышленности, например, четыре пятых всех рабочих шахт оплачиваются по таким ставкам; в черной металлургии и химической промышленности — около двух третей.

Доплаты за условия труда и их размер определяются организациями самостоятельно, однако они не могут быть ниже размеров, установленных соответствующими постановлениями Правительства РФ и других органов (например, Минтруда России) по его поручению (постановление Правительства РСФСР от 15 ноября 1991 г.).

Следует полагать, что в современных условиях доплаты и повышенные тарифные ставки определяются в коллективных договорах и соглашениях.

Учитывая, что ни в законодательстве, ни в актах Правительства РФ и других компетентных органов размер доплат за условия труда никаким минимальным пределом не ограничен, стороны коллективного договора и соглашения сами (самостоятельно) вправе устанавливать характер и размер доплат за условия труда.

В законодательстве о труде Союза ССР максимальный размер тарифных ставок (окладов) за работу во вредных и тяжелых условиях труда устанавливался выше не более чем на 12% по сравнению со ставками в нормальных условиях, а в особо вредных и особо тяжелых условиях — не более чем на 24%.

По-видимому, эти положения сохранены и в настоящее время. Подтверждение тому — постановление Минтруда России от 25 апреля 1995 г. [16], которое предусмотрело, что при оплате труда работников организаций внебюджетной сферы экономики тарифные ставки (оклады) на работах с тяжелыми и вредными условиями труда увеличиваются по сравнению с тарифными ставками (окладами) для аналогичных работ с нормальными условиями труда — на 12%, а на работах с особо тяжелыми и особо вредными условиями труда — на 24%.

В соответствии со ст. 147 ТК РФ перечень тяжелых работ, работ с вредными и (или) опасными и иными особыми условиями труда определяется Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Повышение заработной платы но указанным основаниям производится по результатам аттестации рабочих мест.

Конкретные размеры повышенной заработной платы устанавливаются работодателем с учетом мнения представительного органа работников либо коллективным договором, трудовым договором.

Статья 148 ТК РФ предусмотрела повышенную оплату труда работников на работах в местностях с тяжелыми климатическими условиями. Такое повышение связано с введением так называемых районных коэффициентов.

К числу местностей с тяжелыми климатическими условиями относятся

- Крайний Север (северо-восточные районы, северные районы Сибири, северные районы европейской части);

- местности, приравненные к районам Крайнего Севера (дальневосточные районы, остальные районы);

- южные районы Дальнего Востока и Восточной Сибири;

- Европейский Север (кроме районов Крайнего Севера); южные районы Западной Сибири, Урал.

Перечень местностей с тяжелыми условиями труда, где вводится районный коэффициент, установлен еще законодательством СССР, но с изменениями и дополнениями действует и в настоящее время. В последнее время к числу местностей, отнесенных к Крайнему Северу и приравненным к нему районам, прибавилась территория Республики Тыва [17].

Для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, Законом РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» установлен единый для всех производственных и непроизводственных отраслей районный коэффициент [18].

Районные коэффициенты призваны компенсировать расходы, связанные с проживанием в неблагоприятных климатических условиях, и потому относятся к категории доплат к заработной плате. Они устанавливаются (с учетом изменений, которые произошли в связи с распадом СССР) в размере от 1,15 до 2,0.

7. Системы оплаты труда

Правовое регулирование оплаты труда предполагает выбор и применение той или иной системы оплаты труда работников, т. е. способов измерения заработка, соразмерно количеству затраченного труда. Системы заработной платы различаются объектом начисления заработка в зависимости от двух способов измерения количества затрачиваемого труда: по времени и по количеству изготовленной продукции (выполненных операций). В соответствии с этим выделяются повременная и сдельная (поштучная) системы оплаты труда.

Наряду с указанными двумя основными системами оплаты труда применяется дополнительная система — премиальная. Эта система самостоятельно не функционирует, а сочетается с повременной или сдельной системой.

Следует различать две разновидности в методах регулирования заработной платы: где превалируют экономические (преимущественно для рабочих) и правовые (преимущественно для государственных гражданских служащих) методы.

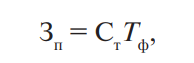

Заработок рабочего при повременной системе оплаты труда зависит от его тарифной ставки (часовой, дневной, месячной) и фактически отработанного времени. Размер заработка определяется по формуле:

где Зп — заработок рабочего-повременщика; Ст — тарифная ставка рабочего за единицу времени; Тф — время, фактически отработанное рабочим (дни, часы, месяц).

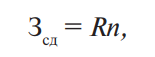

При сдельной системе оплаты заработок рабочего зависит от сдельной расценки, представляющей собой размер оплаты за единицу изготовленной продукции (выполненной работы), и от количества произведенной продукции (выполненной работы). Величина заработка определяется по формуле:

где Зcд — заработок рабочего-сдельщика; R — сдельная расценка на единицу продукции (выполненной работы); n — количество произведенной продукции (выполненной работы) в установленных измерителях.

Исходной, первичной формой заработной платы является повременная оплата. Рабочее время представляет собой меру, внутренне присущую самому процессу труда как таковому, поскольку труд всегда имеет временную характеристику. Определение заработка при повременной системе происходит на ее собственной основе, тогда как при определении сдельных расценок используется элемент повременной оплаты — ставка за определенное время работы.

Поскольку всякий труд может быть измерен непосредственно рабочим временем, постольку в принципе труд любого работника может оплачиваться повременно. Применение же сдельной оплаты возможно лишь тогда, когда труд работников непосредственно выражается в конкретных результатах производственной деятельности, поддающихся прямому нормированию и учету.

В соответствии с ч. 2 ст. 135 ТК РФ установление системы оплаты труда производится работодателем с учетом мнения соответствующего выборного профсоюзного органа.

Конкретный выбор системы оплаты труда зависит от многих факторов, которые при согласовании между работодателем и профсоюзным органом (представителем работников) должны быть учтены. Такой выбор чаще всего имеет место при заключении коллективных договоров и соглашений.

При повременной системе оплаты прямая связь заработка с результатами труда выражена значительно слабее, чем при сдельной оплате. Поэтому повременная система оплаты труда в чистом виде (без премий) не находит широкого применения.

В то же время преимущество сдельной оплаты, обусловленное прямой пропорциональностью между результатом труда и величиной заработка, проявляется не всегда, а при определенных производственно-технических условиях. Выбор той или иной системы оплаты труда может осуществляться только на основе детального анализа конкретной производственной обстановки и содержания труда рабочих непосредственно на предприятиях.

Применение сдельной системы оплаты труда эффективно, если соблюдается ряд условий.

Первое из них — это возможность прямого нормирования и учета затрат труда рабочих и установления количественных показателей выработки (работы), отражающих эти затраты. Применение сдельной формы оплаты требует, чтобы на каждую выполняемую операцию, на каждое изделие были установлены технически обоснованная норма выработки (времени) и сдельная расценка.

Второе условие применения сдельной системы оплаты состоит в том, что у рабочих должна быть реальная возможность увеличивать выработку продукции по сравнению с установленными нормами, заданиями или планами в данных производственно-технических условиях. Если выпуск продукции или объем выполняемой работы в значительной мере зависит от индивидуальных усилий рабочего, то сдельная оплата целесообразна.

Такое положение характерно для ручных и машинно-ручных работ. Иное дело — строго регламентированные технологические процессы. Здесь время протекания процесса, т. е. время, которое тратится на получение готовой продукции, определяется паспортными данными оборудования или заранее установленными режимами работы, а выпуск продукции ограничен производственной мощностью машин и аппаратов. Увеличение или уменьшение времени работы или выпуска продукции от рабочего в этом случае не зависит. Его роль сводится главным образом к наблюдению за ходом технологического процесса, к поддержанию заранее установленных параметров технологического режима. Характерными примерами подобных процессов могут служить непрерывные процессы в химической промышленности, процессы термической обработки и гальванопокрытия, работы на автоматических станках и линиях. В таких случаях применение сдельной системы оплаты нецелесообразно.

Третьим условием эффективного применения сдельной системы оплаты труда является необходимость стимулировать рост выработки определенной продукции или увеличение объема выполняемых работ. Четвертым условием является экономическая эффективность нормирования труда и учета выработки рабочих. Это, в частности, должно быть учтено в опытном (экспериментальном) производстве.

Пятое условие применения сдельной системы оплаты состоит в том, что ее использование не должно приводить к ухудшению качества продукции, нарушению технологических режимов и требований техники безопасности, а также к перерасходу сырья, материалов и энергии.

Каждое из перечисленных условий необходимо для успешного применения сдельной системы оплаты труда. И в случае отсутствия хотя бы одного из них ее использование неоправданно и целесообразнее применять повременную систему оплаты труда.

Сдельная система оплаты труда имеет свои разновидности: коллективную (бригадную) сдельную оплату труда, аккордную, сдельно-прогрессивную, косвенную сдельную оплату.

Коллективная (бригадная) сдельная система оплаты труда представляет собой такую систему, при которой заработок рабочих рассчитывается в соответствии с объемом работы (количеством продукции), выполненным производственной бригадой. Эта разновидность сдельной оплаты наиболее эффективна, когда необходимы одновременные совместные усилия группы рабочих для выполнения производственных заданий, т. е. когда между членами бригады осуществляется постоянная производственная связь, нарушение которой отрицательно сказывается на результатах работы. Сфера применения этой системы расширяется по мере осуществления комплексной механизации производства, которая позволяет совмещать выполнение многих операций, прежде выполнявшихся раздельно.

Коллективная сдельная оплата широко применяется в комплексных бригадах с развитым совмещением профессий и взаимозаменяемостью рабочих. Примерами могут служить строительные бригады, бригады в очистных забоях угольной и горнорудной промышленности, на лесозаготовках. Коллективная сдельная система оплаты труда целесообразна также при бригадном обслуживании, наблюдении и контроле за крупными агрегатами, аппаратами и механизмами в том случае, если производственные процессы не жестко регламентированы и у рабочих сохраняется возможность увеличения выпуска продукции. Здесь невозможно установить индивидуальную выработку каждого рабочего, но в конечном продукте воплощается труд всех членов бригады. И чтобы материально поощрять лучшее выполнение функций каждым исполнителем (здесь сохраняется разделение труда), оплата труда ставится в зависимость от достигнутого конечного результата.

Основная проблема, возникающая при распределении коллективного заработка между членами бригады, состоит в том, чтобы наиболее полно учесть индивидуальный вклад каждого рабочего в общие результаты работы бригады. Рассмотренные способы распределения бригадного заработка могут учесть это лишь в том случае, если каждый рабочий выполнял работу, сложность которой соответствовала его квалификации, а производительность труда каждого члена бригады была примерно одинаковой. Однако на практике так бывает далеко не всегда. Индивидуальный вклад рабочих в общие итоги работы бригады нередко оказывается различным, а заработная плата при равенстве отработанного времени и разряда — одинаковой. Это обстоятельство приводит к необходимости корректировать обычные способы распределения бригадного заработка.

Одним из методов корректировки является распределение сдельного приработка и коллективной премии бригады с помощью так называемых коэффициентов участия, которые характеризуют степень участия отдельных членов бригады в выполнении общего задания. Коэффициенты участия устанавливаются самой бригадой при подведении итогов работы за месяц.

Аккордная система оплаты труда характеризуется тем, что при ней оплачивается выполнение определенного комплекса работ, входящих в аккордное задание, а не выполнение отдельных операций или видов работ. Сумма заработка по аккордному наряду определяется на основе калькуляции, учитывающей нормы времени (выработки) и расценки на виды работ, включенные в данный комплекс.

Аккордная оплата труда вводится, как правило, для коллектива рабочих (бригады, звена) и фактически может рассматриваться как вариант коллективной системы оплаты труда бригад по конечным результатам труда. В то же время аккордная система отличается от прочих разновидностей сдельной оплаты тем, что общая сумма заработка за выполнение задания объявляется рабочим заранее, до начала работы. Применение аккордной оплаты обычно связано с определением конкретного срока выполнения производственного задания. Получив аккордный наряд, рабочие наглядно представляют себе объем работы и сумму возможного заработка за ее выполнение к намеченному сроку, что повышает их заинтересованность в сокращении времени выполнения работы.

Эта система оплаты целесообразна в отраслях с длительным производственным циклом (судостроение), а также в тех случаях, когда

решающую роль играет сокращение сроков выполнения работы (например, при срочном ремонте крупных производственных агрегатов). Наиболее благоприятные возможности для использования аккордной оплаты имеются в строительстве. Этому способствует коллективная форма организации труда, характерная для данной отрасли народного хозяйства, а также необходимость ускоренного ведения строительных работ. По аккордной системе оплачивается 42–44% рабочих строительства. Оплата производится по укрупненным расценкам за установленный комплекс работ, выраженный в единицах измерения готовой продукции на определенной стадии строительства (часть здания, сооружения, секция дома, этаж, квартира и т. п.).

Сдельно-прогрессивная система оплаты труда характеризуется тем, что, начиная с заранее установленного уровня выполнения норм, происходит определенное увеличение сдельной расценки за выполненные операции, детали или изделия. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм. Одна и та же операция, деталь и т. д. оплачиваются поразному, и чем выше будет выполнение норм, тем выше будет расценка за каждую единицу выполняемой работы.

Специфическими элементами сдельно-прогрессивной оплаты являются исходный уровень выполнения норм, с которого начинается увеличение сдельной расценки (база), и шкала прогрессивных доплат, показывающая размер увеличения сдельной расценки при определенном уровне выполнения норм сверх исходной базы. Ниже приводится пример двухступенчатой шкалы прогрессивных доплат:

| Процент перевыполнения

исходной базы |

Процент увеличения

сдельной расценки |

| 1–10 | 20 |

| Более 10 | 50 |

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние три месяца, предшествующие введению сдельно-прогрессивной оплаты.

При сдельно-прогрессивной оплате заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключает возможность массового и постоянного применения сдельно-прогрессивной системы. Она обычно вводится на ограниченные сроки (3–6 месяцев) на тех участках производства, где по тем или иным причинам складывается неблагоприятное положение с выполнением плана и где необходимо поэтому создать дополнительную материальную заинтересованность в перевыполнении норм.

Косвенная сдельная система оплаты труда заключается в том, что заработок рабочего ставится в зависимость не от его личной выработки, а от результатов труда рабочих. Эта система оплаты применяется для вспомогательных рабочих, учет выработки которых затруднен, но от результатов труда которых зависит выработка основных рабочихсдельщиков. По косвенной сдельной системе могут оплачиваться, например, наладчики оборудования, транспортные рабочие (шоферы, карщики, грузчики), занятые межцеховой или внутрицеховой транспортировкой деталей, крановщики мостовых кранов и стропальщики при условии, что перемещение грузов на участке является технологической операцией.

Премиальные системы заработной платы работников. Отличительная черта премиальных систем заработной платы заключается в том, что сверх основного заработка, начисляемого в соответствии с установленной мерой труда, они предполагают начисление дополнительной оплаты — премии. Выплата премии, как правило, обусловлена достижением дополнительных результатов по сравнению с установленными нормами.

Премия обычно устанавливается в виде заранее определенной части основного заработка. У сдельщиков это процент к заработку по сдельным расценкам за изготовленную продукцию или выполненную работу, у повременщиков — процент к тарифному заработку за отработанное время.

Особенно важное значение премия имеет для рабочих-повременщиков. Через премию оплата труда этой категории рабочих может связываться с результатами их личного труда, а также с общими итогами работы цеха, участка, бригады. В настоящее время премиальными системами охвачено 96% всех рабочих-повременщиков в промышленности.

Широкое распространение получило и премирование сдельщиков. Любая из разновидностей сдельной оплаты может дополняться премией. Премирование сдельщиков вводится с целью усиления заинтересованности сдельщиков в результатах работы производственных коллективов; стимулирования улучшения качества выпускаемой продукции и экономии материальных ценностей; поощрения рабочих, выполняющих работы по технически обоснованным нормам; создания материальных стимулов систематического роста производительности труда. В настоящее время премируется 75% сдельщиков в промышленности.

Любая премиальная система оплаты труда включает в качестве обязательных слагаемых показатели премирования, условия премирования, размеры и шкалу премирования, круг премируемых работников, источник премирования.

Основой построения премиальной системы является показатель премирования, за выполнение которого и выплачивается премия. Показатели премирования выступают в форме конкретных производственных показателей, характеризующих работу отдельного рабочего или группы рабочих.

Выбор показателей премирования требует соблюдения некоторых условий, от которых в конечном счете зависит действенность каждой премиальной системы. Во-первых, показатели премирования должны быть конкретными, четко сформулированными, исключающими разное толкование и полностью понятными рабочему. Во-вторых, выполнение показателя должно быть легко учитываемым. В-третьих, премиальная система не должна содержать более двух показателей премирования. В противном случае внимание рабочего может рассредоточиться на разных показателях. Необходимо выбирать в каждом конкретном случае самые важные производственные показатели, которые наиболее полно характеризуют выполняемую работу. Показатель премирования занимает центральное место в премиальных системах и практически определяет все их остальные элементы.

Условия премирования, по сути дела, выполняют контрольную функцию. Они вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других существенных сторон производственной деятельности работника, которые не учитываются показателями премирования. Соблюдение условий премирования подтверждает право рабочего получить премию в соответствии с выполнением определенных показателей премирования. Несоблюдение условий премирования, как правило, ведет к тому, что премия вовсе не будет выплачена или будет выплачена в пониженном размере.

В заработок, на который начисляются премии, включаются тарифная ставка (оклад); доплаты, надбавки: за работу в неблагоприятных условиях, за интенсивность труда, за совмещение профессий, за работу в ночное время, за классность.

Федеральный закон от 30 июня 2006 г. предусмотрел новую редакцию ст. 144 ТК РФ, посвятив ее регулированию систем оплаты и стимулирования труда работников государственных и муниципальных учреждений. В этой статье предусматривается, что система оплаты и стимулирования труда работников государственных и муниципальных учреждений устанавливается с учетом единого тарифно-квалификационного справочника должностей руководителей, специалистов и служащих, а также с учетом государственных гарантий по оплате

труда, рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений и мнения соответствующих профсоюзов (объединения профсоюзов) и объединения работодателей. При этом заработная плата указанных работников не может быть ниже установленных Правительством РФ базовых окладов (базовых должностных окладов), базовых ставок заработной платы соответствующих профессиональных квалификационных групп работников.

Помимо сказанного ст. 144 ТК РФ дает и официальное определение понятия профессиональных квалификационных групп. Это группы профессий рабочих и служащих, сформированные с учетом сферы деятельности на основе требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления соответствующей профессиональной деятельности.

Указанные профессиональные квалификационные группы и критерии отнесения профессий рабочих и должностей служащих к этим группам утверждаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда.

К сожалению, в ст. 144 ТК РФ отмеченный федеральный орган исполнительной власти конкретно не назван. По-видимому, в настоящее время таким органом следует считать Роструд, находящийся в ведении Минздравсоцразвития России.

Что касается государственных гражданских служащих, то совершенствованию систем правового регулирования их оплаты труда законодательство в последние годы уделяет повышенное внимание. Постановлением Правительства РФ от 22 сентября 2007 г. № 605 введены новые системы оплаты труда работников федеральных бюджетных учреждений и гражданского персонала воинских частей, которые осуществляются на основе Единой тарифной сетки [19].

В соответствии с указанным постановлением Правительства РФ Министерство здравоохранения и социального развития РФ издало приказ от 20 октября 2007 г. № 663 «О методических рекомендациях по введению в федеральных бюджетных учреждениях новых систем оплаты труда». Рекомендуется, в частности, что оклады (должностные оклады), ставки заработной платы устанавливаются руководителем учреждения на основании соответствующего локального нормативного акта. При этом размеры окладов (должностных окладов), ставок заработной платы рассматриваются как обязательство работодателя перед работником и являются составной частью трудового договора между ними.

Должностной оклад руководителя учреждения рекомендовано устанавливать в размере, составляющем три размера средней заработной платы работников основного персонала возглавляемого им учреждения. Должностные оклады заместителей руководителей и главных бухгалтеров рекомендовано устанавливать на 10–30% ниже должностных окладов руководителей этих учреждений.

Говоря о перспективах правового регулирования заработной платы государственных гражданских служащих, следует иметь в виду, что новые системы наряду с положительными моментами имеют ряд негативных сторон. Разработчики, на наш взгляд, допускают неоправданное увлечение использованием в нормативных актах программных положений, рассчитанных на применение в будущем (5, 10, 20 лет), а не в настоящем. При таком регулировании отсутствует возможность серьезного обоснования новых систем и размывается ответственность властных структур за их проведение (особенно при смене властей).

Далее, в новых системах по-прежнему отсутствует дифференцированный подход к обложению налогом на заработную плату (как части единого 13%-го подоходного налога) бедных и богатых категорий государственных гражданских служащих, что противоречит принципу справедливости и практике международно-правового регулирования в большинстве стран Запада, США и Японии.

8. Вознаграждение по итогам годовой работы

Вознаграждение по итогам годовой работы не относится к понятию «заработная плата». Оно — дополнение к системам оплаты труда, носящее характер премирования работников.

Вознаграждение по итогам года призвано обеспечить материальную заинтересованность работников в результатах деятельности коллектива в целом, в улучшении итоговых показателей работы предприятий. Вместе с тем данный вид премирования способствует и закреплению кадров на предприятиях. Для выплаты этого вознаграждения используется примерно одна треть фонда материального поощрения.

Базой для начисления вознаграждения по итогам года обычно является средняя фактическая заработная плата за отчетный год (месячная или годовая). В ней находят свое выражение и количественные, и качественные результаты труда работников на протяжении года. Тем самым фактическая средняя заработная плата более или менее точно учитывает реальный вклад трудящихся в итоговые результаты деятельности предприятий. Конкретной формой вознаграждения по итогам года может служить величина оплаты за определенное число дней (недель) или процент от месячной (годовой) заработной платы.

Размеры вознаграждения дифференцируются в зависимости от стажа работы на данном предприятии, условий производственной деятельности тех или иных групп работников, а также от важности и значимости труда отдельных категорий трудящихся, занятых на предприятии.

Вознаграждение по итогам годовой работы выплачивается штатным работникам предприятия. Вместе с тем такое вознаграждение предусматривается и для ряда работников, обслуживающих потребности трудового коллектива предприятия (работников здравпунктов, Домов культуры, библиотек, санаториев-профилакториев и т. п.), а также для сотрудников налоговой полиции [20].

На большинстве предприятий разработаны шкалы повышения размеров вознаграждения в прямой пропорции с продолжительностью стажа непрерывной работы. Повышенные размеры устанавливаются, как правило, для рабочих, занятых на трехсменной работе или в неблагоприятных производственных условиях (горячие и вредные цеха). Выплата вознаграждения по итогам года поставлена в прямую зависимость от состояния трудовой дисциплины. Прогульщикам, нарушителям общественного порядка вознаграждение по итогам года либо

выплачивается в пониженном размере, либо не выплачивается вовсе. Если предприятие не выполняет годовые обязательства по реализации продукции (прибыли) и уровню рентабельности, вознаграждение по итогам года выплачивается в пониженных размерах по сравнению с предусмотренными для этой цели суммами. Суммы вознаграждения уменьшаются пропорционально общему уменьшению фонда материального поощрения вследствие невыполнения фондообразующих показателей.

Подобный порядок принят для того, чтобы у предприятий, накопивших по тем или иным причинам значительные средства, не выплаченные по системам текущего премирования, не было возможности за их счет выплачивать вознаграждение по итогам года в полном размере при невыполнении годовых обязательств.

Следует полагать, что правовое регулирование порядка выплаты вознаграждения по итогам годовой работы в настоящее время осуществляется лишь посредством локальных нормативных актов — коллективных договоров и приказов руководителей предприятий. Централизованное регулирование в данном случае неуместно. Что касается колдоговорного регулирования, то в ст. 13 Закона РФ «О коллективных договорах и соглашениях» было прямо указано, что в коллективный договор могут включаться положения по вопросам «денежных вознаграждений». Вместе с тем содержание генеральных, отраслевых, региональных соглашений (ст. 21 Закона) таких положений не предусматривает.

Непосредственно в организациях могут разрабатываться и приниматься локальные положения, регламентирующие порядок выплаты вознаграждений по итогам годовой работы. В этих положениях устанавливаются перечень лиц, имеющих право на вознаграждение; условия получения вознаграждения; порядок установления непрерывного годового стажа (учетного периода); условия, при наличии которых вознаграждения по итогам годовой работы увеличиваются, уменьшаются или не выплачиваются (обычно при наличии нарушений трудовой дисциплины).

9. Оплата при отклонении от нормальных условий труда

Законодательство предусматривает обязанность работодателя известить работника о введении новых или изменении существующих условий оплаты труда, но при этом не оговаривает, чем вызвана такая потребность. По-видимому, речь в данном случае идет не о произвольном желании работодателя изменить условия оплаты труда, а об объективных причинах, связанных с совершенствованием организации труда, оснащением производства новым оборудованием и т. п. Представляется, что администрация, извещая работника о введении новых или изменении существующих условий оплаты труда, должна указать причины таких реорганизаций. Учитывая, что понятие «условия оплаты труда» может толковаться по-разному, администрация должна конкретизировать, в чем новизна вводимых условий оплаты труда и к чему сводятся изменения действующих.

В целях установления большей определенности следует рекомендовать письменную форму извещения работников о введении новых или изменении действующих условий оплаты труда (с подписью работника и датой ознакомления с извещением).

Поскольку введение новых условий оплаты труда и изменение действующих относятся к существенным изменениям условий труда, отказ работника работать по новым и измененным условиям оплаты труда может служить основанием прекращения с ним трудового договора (контракта) по п. 7 ст. 77 ТК РФ.

Статья 149 ТК РФ не дает исчерпывающего перечня работ, которые рассматриваются как отклоняющиеся от нормальных условий труда. Это создает определенные трудности в практическом применении данной статьи.

Следует полагать, что с правовой точки зрения отклоняющимися от нормативных условий труда будут такие работы, которые не соответствуют нормальным требованиям, установленным трудовым законодательством, коллективным договором и трудовым договором (контрактом).

В качестве компенсации за работы при отклонении от нормальных условий труда законодательство предусматривает соответствующие доплаты сверх основного заработка работника. Установленный законодательством размер доплат следует рассматривать как гарантийный минимум. В коллективном договоре и трудовом договоре (контракте) этот размер может быть увеличен.