FOREX. Операции рынка FOREX

Конверсионные операции — это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу на определенную дату.

В отношении конверсионных операций в английском языке принят устойчивый термин — Foreign Exchange Operations (кратко FOREX или FX).

- Конверсионные операции бывают:

- в зависимости от сроков: текущие конверсионные операции и срочные или форвардные конверсионные операции;

- в зависимости от места проведения: биржевые и внебиржевые.

- Депозитные валютные операции — это совокупность краткосрочных (от одного дня до одного года) операций по размещению свободных денежных остатков, а также привлечению недостающих средств в иностранных валютах на различные сроки под определенный процент, обслуживающих краткосрочную ликвидность банков и компаний и служащих целям получения прибыли.

В английском языке принят устойчивый термин для обозначения этих операций — операции денежного рынка (money market operations).

Операции денежного рынка подразделяются на сделки:

- по размещению средств — кредитование в иностранной валюте (lending), ему соответствуют кредиты (loans);

- по привлечению средств — заимствование в иностранной валюте (borrowing), ему соответствуют депозиты (deposits).

В реальной международной и отечественной практике для межбанковских ссудных операций денежного рынка используется термин «депозиты», которые подразделяются на:

- депозиты привлеченные (deposits taken),

- депозиты размещенные (deposits given, или deposits lent).

В России наиболее употребим термин «межбанковские кредиты», или МБК. Кратко депозиты могут обозначаться как DEPO или DP.

При осуществлении любой сделки следует различать две даты: дату заключения сделки — deal date (по специальным каналам связи, по телефону, телексу, письменно и т. д.) и дату исполнения сделки, то есть физического перемещения денежных средств. Дата исполнения условий сделки называется датой валютирования (value date).

Для безналичных конверсионных операций дата валютирования означает календарное число, в которое произведен реальный обмен денежных средств в виде получения купленной валюты и поставки проданной валюты контрагенту сделки.

Для депозитных операций датой валютирования будет являться дата начала депозита, т. е. дата поступления средств на счет заемщика. Датой окончания депозита (maturitydate) служит дата возврата основной суммы на счет кредитора.

Датами валютирования и датами окончания контракта являются только рабочие дни, исключая выходные и праздничные дни для данной валюты.

Для операций, обладающих протяженностью во времени (депозитные операции, свопы), в мировой практике существуют общепринятые условия исполнения, включающие стандартные даты валютирования и даты окончания. Для текущих операций дата валютирования отстоит от даты заключения сделки не далее чем на второй рабочий день.

Условия расчетов с датой валютирования на второй рабочий день (не считая выходные и праздники) носят название спот (spot), а сделки считаются выполненными «на споте». Операции с датами валютирования дальше второго рабочего дня называются форвардными (табл. 1).

Таблица 1. Параметры текущих операций рынка FOREX

| Название | Стандартное

обозначение |

Дата

заключения |

Дата

валютирования |

Период | Дата

окончания |

| overnight | o/n | сегодня | сегодня | 1 день | завтра |

| tom/next | t/n | сегодня | завтра | 2 дня | послезавтра |

| tom/week | t/w | сегодня | завтра | 1 нед. | завтра + 7 дн. |

| spot: | |||||

| spot/next | s/n | сегодня | 2-й раб. день | 1 день | 3-й раб. день |

| spot/I week | s/w | сегодня | 2-й раб. день | 1 нед. | спот + 1 нед. |

| spot/month | 1m | сегодня | 2-й раб. день | 1 мес. | спот + 1 мес. |

| spot/3 mth | 3m | сегодня | 2-й раб. день | 3 мес. | спот + 3 мес. |

| spot/6 mth | 6m | сегодня | 2-й раб. день | 6 мес. | спот + 6 мес. |

| spot/I year | 12m | сегодня | 2-й раб. день | 1 год | спот + 1 год |

В мировой практике коммерческие банки осуществляют клиентские платежи на условиях спот. Кроме того, на условиях спот принято проводить текущие конверсионные операции, а также размещение и привлечение депозитов на срок более одного дня. Однако подобные операции, возможно, проводить также с датой валютирования «tomorrow» или «на томе», т. е. на следующий рабочий день (не считая выходных и праздников) после даты заключения сделки.

Например, если валютная сделка по размещению однодневного депозита заключается в пятницу 14.03 на условиях «том-некст» (t/n), это означает, что дата валютирования (дата поставки средств на счет заемщика) будет приходиться на понедельник 17.03, а возврат депозита заемщиком будет осуществлен во вторник 18.03.

Различие между двумя группами конверсионных операций заключается в дате валютирования. В международной практике принято, что текущие конверсионные операции осуществляются на условиях спот, то есть с датой валютирования на второй рабочий день после дня заключения сделки. Международный рынок текущих конверсионных операций называется спот-рынком (spot market).

Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня удобно обработать необходимую документацию, оформить платежные и иные телексы для выполнения условий сделки.

В России сложилась своеобразная система расчетов по рублевым конверсионным операциям. Текущие сделки заключаются с датой валютирования «сегодня» (today), «завтра» (tomorrow), а также на споте. Сделки с датой валютирования «сегодня» возможно осуществлять в течение всего рабочего дня, так как допоздна можно осуществлять расчеты по долларам (в США из-за разницы во времени рабочий день заканчивается значительно позже, чем в России) и по рублям (по причине того, что РКЦ Банка России принимает платежные поручения до 18–19 часов по московскому времени).

Для России (Москвы) текущими конверсионными операциями доллар/рубль следует считать сделки с датой валютирования «завтра», что несколько отличается от общемировой практики. На рынке сделок расчетами «завтра» осуществляет валютные интервенции Банк России. Этот рынок функционирует в течение всего рабочего дня, и здесь зарегистрированы наибольшие объемы операций. В отличие от конверсионных сделок доллар/рубль «на томе» рынок сделок с датой валютирования «сегодня» (today) активен приблизительно до обеда, до 15:00 по московскому времени. Данная ситуация является специфической для России, и эксперты Международного валютного фонда рекомендовали Банку России перенести акцент рынка текущих конверсионных операций на дату валютирования спот, как принято во всем мире.

Курс, котировка или цена валюты определяется самим рынком и выражается следующим образом: прямая котировка — количество национальной валюты за одну единицу иностранной, обратная котировка выражает количество иностранной валюты за единицу национальной. Как мы можем увидеть, понятия прямой и обратной котировки связаны с точкой отсчета. Например, прямая в России котировка доллар/рубль в США будет обратной котировкой. На FOREX котировки основных валют рассматриваются как котировки валют для США.

Прямая котировка: GBP = 1,6000 USD, т. е. за один английский фунт стерлингов дают 1,6000 американских долларов.

Обратная котировка: USD = 1,2000 CHF, т. е. за один американский доллар дают 1,2000 швейцарских франков. USD = 110,00 JРY, т. е. за один американский доллар дают 110,00 японских иен.

Валюта в левой части равенства называется базой котировки, а в правой — валютой котировки.

Данные курсовые соотношения обозначаются следующим образом: GBP/USD, USD/CHF, USD/JРY. Важно, что наклонная черта, которая разделяет коды валют, не является знаком деления. В литературе или новостях, когда говорят, что покупают курс USD/GBP, имеют в виду покупку долларов США за фунты, т. е. покупают доллары или продают фунты. Когда говорят, что продают GBP/USD, подразумевают продажу стерлингов за доллары, т. е. продают стерлинги и покупают доллары.

Таким образом, для любого курсового соотношения операция покупки-продажи относится к базе котировки. В дальнейшем при анализе FOREX мы будем часто использовать следующие простые правила: при увеличении спроса на валюту ее цена растет, при уменьшении спроса — падает; при увеличении предложения валюты ее цена падает; при уменьшении предложения — растет.

Примеры:

- Если вы предполагаете рост курса фунта стерлинга по отношению к доллару США, то вы покупаете (buy) стерлинг по арифметически меньшей цене, а продаете (sell) — по арифметически большей (прямая котировка GBP/USD).

- Если вы предполагаете понижение курса стерлинга по отношению к доллару США, то вы продаете (sell) стерлинг по арифметически большей цене, а покупаете (buy) — по арифметически меньшей (прямая котировка GBP/USD).

- Если вы предполагаете, что курс иены будет расти по отношению к доллару США (валютная пара USD/JPY), то вы продаете доллар (sell) и тем самым покупаете иену (buy) при арифметически большем курсе, а далее покупаете доллар (buy) и тем самым продаете (sell) иену при арифметически меньшем (обратная котировка USD/JPY).

Таким образом, необходимо отличать специфику работы с прямыми и обратными котировками и различать базовую валюту и валюту котировки при оценке валют друг к другу в разных валютных парах. При росте курса фунта к доллару (прямая котировка GBP/USD) котировка увеличивается, при снижении курса фунта к доллару котировка уменьшается. При росте курса иены к доллару (обратная котировка USD/JPY) котировка уменьшается, при снижении курса иены — увеличивается.

Пунктом называется наименьшая возможная величина изменения котировки валюты. Для стерлинга, евро и франка пункт равен 0,0001, а для иены — 0,01. Большой интерес представляет стоимость пункта в долларах. Знание этой величины помогает быстро (устный счет) определить, какую мы получаем прибыль или каковы наши потери при изменении курса на определенное количество пунктов.

Стоимость пункта = V · 0,0001/K, где V — величина открытой позиции, K — цена, по которой позиция была закрыта.

Для трехзначных котировок вместо 0,0001 в формулу надо подставлять 0,01.

Например, мы купили 0,1 лот USD/CHF и закрыли позицию по цене 1,2500.

1 пункт = 10000 · 0,0001/1,25 = 0,8 доллара.

Для прямых котировок (доллар на втором месте) стоимость пункта определяется намного проще.

Стоимость пункта = V · 0,0001 и от цены валюты не зависит. То есть для позиции, величина которой равна 100 000 базовых единиц, 1 пункт равен 10 долларам США вне зависимости, по какой валютной паре эта позиция открыта.

В рыночной практике, для ясности, 100 пунктов — это одна фигура, профессионалы, как правило, прекрасно знают, какая фигура сейчас на рынке, и договариваются лишь о трех последних цифрах котировки. Для частных лиц принято давать полные котировки во избежание различного трактования.

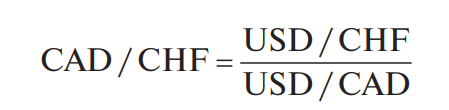

Кросс-курс (cross-rates) — это курс обмена между двумя валютами, выраженными через третью.

- Расчет кросс-курса для валютных пар, где доллар является базой котировки для обеих валют, обратные котировки.

Например, требуется найти кросс-курс канадского доллара и швейцарского франка — CAD/CHF. Попытаемся вывести формулу получения соотношения CAD/CHF в виде написания дроби CAD/CHF путем использования долларовых курсов канадского доллара и швейцарского франка:

Если USD/CHF = 0,9400, а USD/CAD = 1,2800, то кросс-курс CAD/CHF составит 0,9400/1,2800 = 0,7344 с округлением до пункта, то есть котировку более дорогой валюты делим на котировку более дешевой валюты.

Таким образом, если доллар США является базой котировки для обеих валют, то для нахождения их кросс-курса следует разделить долларовые курсы этих валют. Следует обратить внимание при выборе

числителя и знаменателя на стоимостные характеристики данных валют по отношению к доллару США, чтобы не получилось, что более дорогая валюта арифметически дешевле.

- Расчет кросс-курса для валют с прямой и косвенной котировками к доллару, где доллар является базой котировки для одной из валют.

Например, требуется найти кросс-курс фунта стерлинга к рублю — GBP/RUB. Вновь используем правило расчета дроби GBP/RUB на основе долларовых курсов этих валют. Здесь курс GBP/USD является прямой котировкой, а курс USD/RUB — обратной котировкой.

Приняв, что курс GBP/USD = 1,3800, а курс USD/RUB = 56,66, получим кросс-курс фунта к рублю: 1,3800 · 56,66 = 78,1908 с округлением до пункта.

Таким образом, следующее правило расчета кросс-курсов гласит: если доллар является базой котировки только для одной из валют, то необходимо перемножить долларовые курсы этих валют.

- Расчет кросс-курса для валют с прямыми котировками к доллару США, где доллар является валютой котировки для обеих валют.

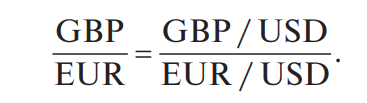

Например, нам необходимо найти кросс-курс фунта стерлинга к евро — GBP/EUR. Правило расчета такой дроби через долларовые курсы этих валют приводит нас к следующей формуле:

Если GBP/USD = 1,3800, а EUR/USD = 1,2300, то кросс-курс GBP/EUR составит 1,3800/1,2300 = 1,1220 с округлением до пункта.

В этом случае правило указывает, что если доллар является валютой котировки для обеих валют, то для нахождения их кросс-курса необходимо разделить долларовые курсы этих валют. Следует обратить внимание при выборе числителя и знаменателя на стоимостные характеристики доллара США по отношению к данным валютам, чтобы не получилось, что более дорогая валюта арифметически дешевле. Данные способы применяются для расчета среднего кросс-курса, однако в реальности любые курсы котируются банками в виде двусторонней котировки bid и offer.

Например, клиенту банка, имеющему счет в рублях, требуется купить 100 тыс. фунтов стерлингов для оплаты контрактных поставок, и он хочет знать, какая сумма в рублях будет списана с его счета.

Банк прокотирует ему курс фунта стерлингов к рублю в виде двусторонней котировки:

Поскольку базовой валютой является фунт стерлингов, то по стороне bid (левая часть котировки) банк будет покупать фунты стерлингов против рубля, а по стороне offer (правая часть котировки) продавать фунты. Соответственно, клиент купит у банка 100 тыс. фунтов стерлингов по курсу 82,00 (стороне offer), заплатив за них 8200 тыс. рублей.

Форвардные операции (forward operations, или сокращенно, fwd) — это сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата валютирования (то есть выполнение контракта) отложена на определенный срок в будущем.

Например, если 14 марта заключена конверсионная сделка спот, то датой валютирования будет второй рабочий день после дня заключения, т. е. 18 марта (15 и 16 марта — выходные дни). Если, в отличие от сделки спот, 14 марта заключена трехмесячная форвардная сделка, то дата валютирования, придется на 14 марта + три месяца. Форвардные операции делятся на два вида: сделки аутрайт (outright)– единичная конверсионная операция с датой валютирования, отличной от даты спот; сделки своп (swap) — комбинация двух противоположных конверсионных операций с разными датами валютирования.

Как правило, форвардные операции заключаются на срок до одного года, и им соответствуют стандартные периоды в 1, 2, 3 месяца, 6 месяцев и год с прямыми датами валютирования (straight dates, или flat dates). Однако клиентам банка часто необходимо заключить форвардные контракты, даты валютирования которых не будут совпадать со стандартными сроками (например, сделка аутрайт на 40 дней). В этих случаях считается, что сделки имеют ломаную дату (brokendates).

Дилерам, заключающим форвардную сделку с ломаной датой, следует принимать во внимание, что рынок таких операций менее ликвиден, нежели рынок сделок со стандартными сроками, и может быть сложно найти для нее контрагента для закрытия операции и уравновешения валютной позиции.

Форвардные операции широко применяются для страхования валютных рисков, а также для спекулятивных операций. Например,

внешнеторговые организации, имеющие платежи и поступления в разных валютах, используя форвардные контракты, способны застраховать риск изменения валютных курсов: нефтедобывающее предприятие России, как правило, экспортирует нефть и нефтепродукты за рубеж в обмен на доллары США, в то же время оно периодически вынуждено закупать необходимые трубы, буровые установки и комплектующие в Германии за евро. Таким образом, предприятие имеет экспортные поступления в одной валюте, а платежи — в другой.

Если предприятие хорошо знает график продаж нефти и закупок труб, оно может застраховаться от риска возможного изменения курса доллара к евро в неблагоприятную сторону, заключив контракт на покупку евро за доллары на момент совершения закупок немецкого оборудования. При этом, зная заранее обменный курс, предприятие в состоянии просчитать свои будущие издержки и наметить правильную инвестиционную и ценовую политику.

В форвардных сделках применяется специальный форвардный курс, который обычно отличается от курса спот. Порой встречается точка зрения, согласно которой форвардный курс отражает ожидания участников рынка, касающиеся будущего курса, и является индикатором значения курса спот через определенный период времени. С другой стороны, многие задают себе вопрос, почему курс спот и форвардный валютный курс должны различаться и почему, заключив конверсионную сделку на споте, нельзя по такому же курсу заключить конверсию с датой валютирования через 3 месяца.

Существует множество объяснений факту различия курса спот и форвардного курса, однако главной причиной является разница в процентных ставках по депозитам в двух валютах.

Предположим, что форвардный курс и курс спот доллара США к швейцарскому франку составляют USD/CHF = 1,5000, тогда как процентные ставки по трехмесячным депозитам в долларах составляют 4 % годовых, а процентная ставка по трехмесячным депозитам в швейцарских франках равна 6 % годовых (в данном гипотетическом примере мы абстрагируемся от сторон bid и offer).

Некая компания имеет 1 000 000 долларов, которые на 3 месяца высвобождены из производственного оборота. Она решает разместить их в депозит в какой-либо банк на 3 месяца для получения процента. Если разместить 1 000 000 долларов в трехмесячный депозит в банке, процентный доход составит 10 000 долларов.

Таким образом, через 3 месяца компания будет иметь основную сумму и начисленные проценты в размере 1 010 000 долларов.

Однако процентные ставки по трехмесячным депозитам в франках выше. Если инвестор обратится в свой банк и сконвертирует 1 000 000 долларов во франки на условиях спот по курсу USD/CHF = 1,5000, он получит 1 500 000 франков:

1 000 000 · 1,5000 = 1 500 000 франков.

1 500 000 франков, инвестированные в 3-месячный депозит под 6 % годовых, принесут компании процентный доход, равный 22 500 франков.

Всего основная сумма депозита (принципал) и начисленные проценты составят 1 522 500 франкам.

Если верно предположение, что курс спот и форвардный курс равны, то, рассчитав доходность депозитов в долларах и франках, компания заключит два контракта:

- продаст 1 000 000 долларов на споте по курсу 1,5000 (см. выше);

- заключит одновременно форвардный контракт (сделку аутрайт) на продажу 1 522 500 франков за доллары (то есть покупка долларов обратно) через 3 месяца на день окончания депозита по такому же курсу 1,5000 (1522 500/1,5000 = 1 015 000 USD).

Как мы видим, операция по обмену долларов на франки, инвестированию в депозит во франках и обратная конвертация по такому же курсу принесли инвестору дополнительный доход в 5 000 долларов:

На самом деле, если бы соблюдалось равенство форвардного курса и курса спот, владельцы долларов ринулись бы обменивать их на франки и класть на депозиты во франках, отчего курс доллара США к швейцарскому франку мгновенно бы рухнул (или до долларового уровня упали бы процентные ставки по депозитам во франках), то есть исчезла бы возможность для безрискового получения прибыли.

Форвардный курс равняется курсу спот только при условии равенства процентных ставок в валютах на данный период.

Для нашего гипотетического примера трехмесячный форвардный курс доллара к франку должен быть на самом деле выше курса спот на некоторую величину, позволяющую нивелировать разницу в процентных ставках при совершении обратной конверсии в будущем на условиях форварда.

1. Расчет форвардного курса

Форвардный курс аутрайт = курс спот ± форвардные пункты (Forward outright rate = Spot rate ± Forward points).

Форвардные пункты также называют своп-пунктами, форвардной разницей или своп-разницей. Они представляют собой абсолютные пункты данного валютного курса (в единицах валюты котировки), на которые корректируется курс спот при проведении форвардных операций, и отражают разницу в процентных ставках за конкретные периоды между валютами, продаваемыми на международных денежных рынках, — процентный дифференциал (interest differential).

В нашем примере доллар должен котироваться к швейцарскому франку на условиях форвард спремией (premium), тогда как франк — котироваться со скидкой (discount).

Существует правило, согласно которому:

- валюта с низкой процентной ставкой за определенный период котируется на условиях форвард к валюте с высокой процентной ставкой за тот же период с премией;

- валюта с высокой процентной ставкой за определенный период котируется на условиях форвард к валюте с низкой процентной ставкой за тот же период со скидкой или дисконтом.

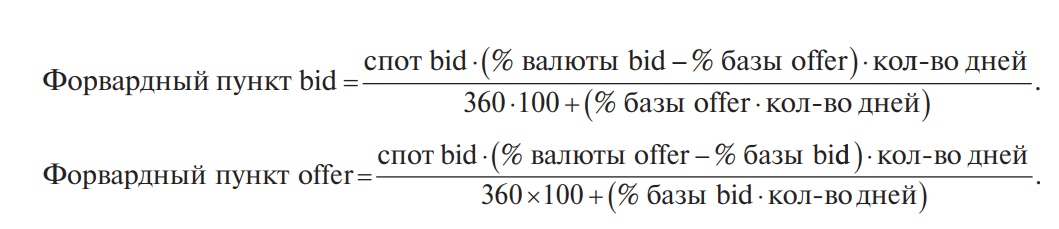

Таким образом, форвардный курс рассчитывают прибавлением премии или вычитанием скидки из текущего курса спот. Форвардные пункты рассчитываются следующим образом:

Здесь процентные ставки по валютам будут относиться к периоду (количеству дней), для которого рассчитывается форвардный курс.

Если полученные форвардные пункты будут иметь положительный знак, они представляют собой премию и будут прибавляться к курсу спот; в случае отрицательного знака они будут являться скидкой и вычитаться из курса спот.

По данной формуле можно рассчитать средние форвардные пункты для среднего курса аутрайт (не принимая в расчет стороны bid и offer). Однако как курс спот, так и курс аутрайт котируются банками в виде двойной котировки. Форвардные пункты также рассчитываются как bid и offer:

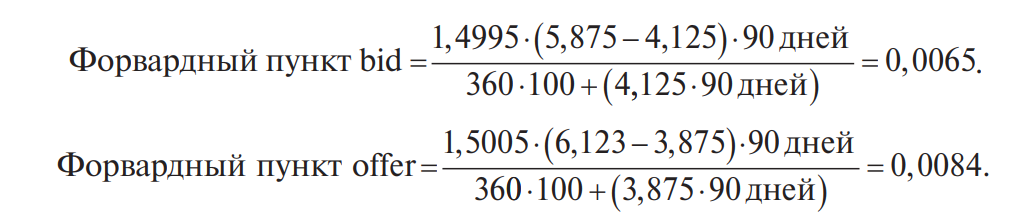

Например, возвращаясь к нашему примеру с инвестором, попробуем рассчитать трехмесячные форвардные пункты bid и offer для курса доллара к франку (USD/CHF).

Курс спот доллара к франку:

Данные для дальнейших расчетов приведены в табл. 2.

Таблица 2. Трехмесячные ставки по депозитам в долларах и франках

| Валюта | Bid | Offer | Средняя ставка,% |

| USD | 3,875 | 4,125 | 4 |

| CHF | 5,875 | 6,125 | 6 |

Котировка форвардных пунктов, предоставленных банковским дилером, будет выглядеть следующим образом:

Котировка форвардных пунктов, предоставленных банковским дилером, будет выглядеть следующим образом:

По стороне bid, точно так же как и в случае с котировками курса спот, банк, котирующий форвардный курс аутрайт, будет покупать базовую валюту (в данном случае доллары США) против франка на условиях поставки в будущем; по стороне offer банк будет продавать базовую валюту на условиях форвард.

Величина маржи (спреда) между стороной bid и стороной offer при котировании форвардных пунктов и курса аутрайт зависит от тех же

факторов, что и при осуществлении котировок курса спот, то есть от характера контрагента, их взаимоотношений, рыночной ситуации, размера суммы и т. д.

Для простоты запоминания нахождения форвардного курса дилеры используют следующее правило «лестницы»:

- если форвардные пункты растут слева направо (котировка bid меньше котировки offer), то для нахождения курса аутрайт для даты валютирования дальше, чем слот, форвардные пункты прибавляются к курсу слот;

- если форвардные пункты уменьшаются слева направо (сторона bid больше стороны offer), то для нахождения курса аутрайт для даты валютирования дальше, чем спот, форвардные пункты вычитаются из курса спот.

Например, валютному дилеру требуется прокотировать шестимесячный курс аутрайт фунта стерлинга к долларам США. Предположим, что процентные ставки по фунту стерлинга выше, чем по долларам США, тогда фунт будет котироваться к доллару со скидкой. Поскольку форвардные пункты убывают слева направо, то они должны вычитаться из курса спот:

Порой можно встретить котировку форвардных пунктов в виде:

–4/+4, что означает «вокруг паритета» (roundpar.). Это происходит, если процентные ставки для двух валют на данный период равны и фактически равны форвардный и спот курсы.

Форвардный курс в этом случае будет составлять:

Часто также встречается котировка 0/4 или –4/0, обозначаемая так же, как раr/4 (паритет/4) или 4/раr (4/паритет). К котировкам применяются аналогичные арифметические действия для получения форвардного курса.

2. Сделки своп. Валютные свопы

Валютный своп (currency swap) — это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более

близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки — датой окончания свопа (maturity). Обычно свопы заключаются на период до одного года.

Если ближняя конверсионная сделка является покупкой валюты (обычно базовой), а более удаленная — продажей валюты, такой своп называется «купил/продал» — buy and sell swap (buy/sell, b+s).

Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» — sell and buy swap (sell/buy или s+b).

Как правило, сделка своп проводится с одним контрагентом, то есть обе конверсии осуществляются с одним и тем же банком. Однако допускается называть свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками.

Например, если банк купил 1 млн долларов против рубля с датой валютирования на споте и одновременно продал этот 1 млн долларов против рубля на условиях трехмесячного форварда (сделка аутрайт), это будет называться трехмесячным свопом доллара США в рубль (3monthUSD/RUBbuy/sellswap).

По срокам можно разделить валютные свопы на три вида:

- Стандартные свопы (со спота). Если банк осуществляет первую сделку на споте, а обратную ей на условиях недельного форварда, такой своп называется «спот-уик» (spot-week swap или s/w swap).

- Короткие однодневные свопы (до спота). Если первая сделка осуществляется с датой валютирования «завтра» (tomorrow), а обратная — на споте, такой своп носит название «том-некст» (tomorrow-nextswap или t/nswap).

- Форвардные свопы (после спота).

Для форвардных свопов характерно сочетание двух сделок аутрайт, когда более близкая по сроку сделка заключается на условиях форвард (дата валютирования позже, чем спот) и обратная ей сделка заключается на условиях более позднего форварда.

Например, банковский дилер заключил одновременно две сделки: трехмесячную форвардную сделку аутрайт по продаже 1 млн долларов против рубля и 6-месячную форвардную сделку аутрайт по покупке 1 млн долларов против рубля (3 month against 6 month USD/RUB sell and buys wap или 3×6 month USD/RUB s/b swap).

- Котировки своп. Стандартные свопы.

Поскольку стандартная сделка своп содержит две сделки — одну на споте и другую аутрайт, которые заключаются одновременно с одним банком-контрагентом, то в своих курсах они имеют общий курс спот.

Один курс спот используется в первой конверсионной сделке с датой валютирования спот, второй используется для получения курса аутрайт для обратной конверсии. Следовательно, разница в курсах для этих двух сделок заключается только в форвардных пунктах на конкретный период.

Эти форвардные пункты и будут являться котировкой своп для данного периода (отсюда их второе название: «своп-пункты» — swappoints, swaprate). Поэтому при котировании свопа достаточно прокотировать только форвардные (своп) пункты для соответствующего периода в виде двусторонней котировки, например:

Данная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард (на дату окончания свопа (maturity)); no стороне offer котирующий банк осуществляет продажу базовой валюты на дату окончания свопа. Если предположить, что курс спот USD/RUB равен 36,0000 рублей за доллар, то котировки трехмесячного свопа равны 36,0630/36,0640.

Таким образом, по стороне bid котирующий банк осуществляет валютный своп типа sell and buy (sell spot, buy for ward). Его контрагент (другой банк либо клиент) в этом случае совершает своп buy and sell. По стороне offer котирующий банк осуществляет валютный своп типа buy and sell (buy spot, sell for ward), его контрагент — своп sell and buy.

Для удобства можно просто запомнить правило выбора стороны свопа: используются те же стороны — bid для покупки базовой валюты, offer для продажи базовой валюты, — что и для текущих сделок спот, только на дату окончания свопа (фактически форвардную дату).

- Короткие свопы (до спота).

Короткие свопы котируются аналогично стандартным свопам в виде форвардных пунктов для соответствующих периодов («овернайт» о/n, «том-некст» t/n). При этом расчет курсов сделки строится в соответствии с правилами расчета курса аутрайт для даты валютирования до спота.

В случае возрастающих слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота) должен быть ниже, чем валютный курс обмена для второй сделки (на споте).

В случае убывания форвардных пунктов слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть выше, чем для второй.

При этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Главное, чтобы разница двух курсов составляла величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет представлять форвардную (более отдаленную дату). Например, валютного дилера банка ААА банк ВВВ просит прокотировать однодневный своп на условиях «том-некст» на 1 млн долларов США к швейцарскому франку CHF. Он котирует значение форвардных пунктов для периода «том-некст» (t/n) — 3,2/1,7. Курс спот составляет 1,5160/1,5170, средний — 1,5165.

Если банк ВВВ заключает сделку своп buyandsell (а для банка ААА — своп sell and buy), то ему соответствует сторона bid форвардных пунктов — 3,2.

Поскольку форвардные пункты убывают слева направо, валютный курс на дату валютирования «завтра» (tom) должен быть по своему значению выше, чем курс на дату окончания свопа — на дату спот. Это может быть достигнуто двумя способами.

Обычный способ. Для даты спот используется курс спот, а для даты валютирования «завтра» используется курс аутрайт, равный курсу спот плюс форвардные пункты: 1,5165 + 0,00032 = 1,51682. Схематично для банка ААА сделка выглядит следующим образом.

Дата заключения сделки — USD/CHFt/nsellandbuyswap.

Дата валютирования — продано 1 млнUSD, куплено 1516 820 CHF по курсу 1,51682.

Дата окончания свопа — куплено 1 млн USD, продано 1 516 500 CHF по курсу 1,5165. (Здесь на споте используется курс спот.)

Обратный способ. Курс спот 1,5165 используется для даты валютирования «завтра», а для даты спот рассчитывается фактически однодневный форвардный курс, т. е. 1,5165 – 0,00032 = 1,51618.

В обоих способах для расчета сохраняется процентный дифференциал, равный 3,2 форвардных пунктов.

Нетрудно заметить, что разница в количестве франков на дату окончания свопа составляет в обоих случаях 320 CHF. Они представляют собой цену, или стоимость, операции своп, отражающую размер форвардных пунктов, а следовательно, и разницу в процентных ставках для данного периода.

3. Стратегия валютного арбитража

Валютный арбитраж заключается в получении прибыли за счет разницы валютных курсов. Принято выделять два вида валютного арбитража.

Пространственный арбитраж — это получение прибыли за счет использования разницы валютных курсов у разных банков или в разных торговых системах в данный момент времени.

Например, дилер покупает доллары за франки по курсу 1,5254 у нью-йоркского банка и продает по курсу 1,5258 московскому банку. На мировых валютных рынках пространственный арбитраж являлся наиболее распространенной формой арбитража до недавнего времени, однако с развитием современных средств связи и системы расчетов по валютам он все более утрачивает значение.

Временной арбитраж — получение прибыли за счет открытия спекулятивных позиций по одному курсу с последующим закрытием по прошествии определенного времени (от нескольких минут до нескольких месяцев) по изменившемуся курсу.

Этот наиболее распространенный сегодня вид валютного арбитража предполагает расчет дилера на положительное изменение обменного курса и характеризуется принятием риска убытков при открытии валютных позиций. Длинная позиция (long position) открывается в ожидании роста курса валюты.

Короткая позиция (short position) открывается в ожидании снижения валютного курса.

По длительности валютные позиции, создаваемые для проведения арбитражных операций, делятся на два вида.

Дневная позиция (intraday position) — дилер открывает и закрывает позиции в течение рабочего дня с расчетами на одну дату валютирования. При этом минимальным количеством сделок могут быть две (одна по покупке валюты, другая по продаже), максимальное количество сделок ограничено лишь физической возможностью дилера их заключать.

Стратегия минимизации валютного риска предполагает обязательное закрытие дневных позиций на данную дату валютирования. Например, лондонский дилер, торгующий на споте по арбитражным операциям с мировыми валютами, открывая в течение дня позиции, должен к концу дня их полностью закрыть.

Стратегическая позиция (strategic position): в расчете на значительное изменение курса позиция открывается и держится до закрытия в течение определенного периода времени (от нескольких дней до нескольких месяцев).

Риск убытков при неблагоприятном изменении валютного курса здесь значительно выше, поэтому размер стратегической позиции, как правило, намного меньше обычной дневной.

Валютная позиция — соотношение требований и обязательств участника срочных сделок — операций на валютном рынке. Она может быть открытой и закрытой, короткой и длинной. Проведение конверсионных операций является одним из способов управления валютной позицией.

Открытая валютная позиция — это несовпадение требований (активов) и обязательств (пассивов) в иностранной валюте для участника валютного рынка (банка, компании).

Позиция бывает длинной (long position) и короткой (short position).

Длинная позиция означает превышение требований в иностранной валюте над обязательствами и обозначается знаком плюс (+).

Короткая позиция означает превышение обязательств в иностранной валюте над требованиями и обозначается знаком минус (–).

Любая открытая валютная позиция означает подверженность риску (risk exposure) изменения валютных курсов и имеет следствием возможные прибыли или убытки.

Заключение срочных финансовых сделок как метод управления валютной позицией банка заключается в проведении операций с валютными деривативами в объемах и на сроки, которые позволяют сбалансировать активы и обязательства в иностранных валютах.

Управление валютными позициями может осуществляться с помощью таких соглашений, как форвардные валютные контракты, валютные фьючерсы, валютные опционы и валютные своп-контракты. С целью повышения эффективности методов управления валютными позициями менеджмент банков может прибегнуть к проведению комбинированных операций, которые сочетают различные типы срочных сделок или кассовые и срочные соглашения (валютные операции своп). Одновременное осуществление противоположных по смыслу (покупка или продажа) спотовой и форвардной операций с той же валютой в одинаковых объемах позволяет удерживать валютную позицию закрытой.

Все вышеизложенное ярко демонстрирует, насколько индивидуальной является стратегия валютного дилера при принятии решений о проведении различных видов операций.