Методы оценки эффективности инвестиций

1. Основные положения по оценке эффективности инвестиций

Основные подходы и порядок проведения расчетов эффективности капитальных вложений по всему инвестиционному циклу проводились в нашей стране по соответствующим методикам, разработанными коллективами ученых и принятыми органами управления экономикой.

При рассмотрении эволюции (генезиса) методов определения экономической эффективности инвестиций следует остановиться на сущности экономической эффективности капитальных вложений. Сущность экономической эффективности инвестиций заключается в повышении производительности труда, т. е. в снижении стоимости продукции.

Эффективность капитальных вложений имеет два аспекта — экономический и социальный. При определении экономического аспекта эффективности капитальных вложений достигается наиболее полный учет затрат в основные и смежные производства, выявляется общая сумма эффекта от этих затрат как у производителя, так и у потребителя.

Общая экономическая эффективность определяется как отношение эффекта к капитальным вложениям, вызвавшим этот эффект. В качестве обобщающих показателей принимают показатель окупаемости капитальных вложений, характеризующий сроки возвратности вкладываемых средств, и показатель удельных капитальных вложений, позволяющий оценить меру ресурсосбережения (капиталоемкости) при обеспечении заданного объема прироста продукции, работ, услуг. К оценочным показателям относятся:

- производительность труда;

- фондоотдача;

- себестоимость продукции;

- продолжительность строительства, освоение проектных мощностей;

- показатели, характеризующие социальный эффект, в сравнении с социальными нормами;

- качество и технический уровень продукции.

Оценка социальных результатов инвестиций предполагает, что проект соответствует социальным нормам, стандартам и условиям соблюдения прав человека. К основным видам социальных результатов инвестиций относятся:

- изменение количества рабочих мест в регионе;

- улучшение жилищных и культурно-бытовых условий работников;

- изменение условий труда работников;

- повышение уровня здоровья работников и населения;

- экономия свободного времени населения.

В стоимостной оценке социальных результатов учитывается только их самостоятельная значимость. Затраты, необходимые для достижения социальных результатов проекта или обусловленные социальными условиями реализации проекта, учитываются в расчетах эффективности в общем порядке и в стоимостной оценке социальных результатов не отражаются.

В развитии теории и практики оценки определения экономической эффективности инвестиций можно условно выделить три периода.

Первый период (до 1917 г.). В трудах А. Л. Васютинского и В. А. Яцыны, изданных в 1905–1908 гг., в качестве показателя для выбора наилучшего (выгодного) варианта инвестиционного проекта предполагалось использовать одну из форм показателя сравнительной экономической эффективности капитальных вложений, представляющего собой сумму эксплуатационных расходов, часть единовременных затрат и соответствующий процент на строительный капитал.

В этом случае процент на строительный капитал выступал как норма дохода на вкладываемый капитал. В работах В. А. Сокольского, опубликованных в 1910–1912 гг., обращалось внимание на то, что целесообразно при оценке инвестиционных решений соизмерять капитальные вложения с последующими эксплуатационными расходами, рассчитывать срок окупаемости затрат на строительство за счет снижения расходов на эксплуатацию объектов. В. А. Сокольский доказал на многочисленных практических примерах, что нельзя игнорировать при выборе тех или иных конструкций основное положение экономичности: «Не все то дешево потом, за что заплачено сейчас дешевле».

Необходимо тщательное обоснование выгодности вложения первоначального капитала, с учетом постоянных затрат, необходимых для эксплуатации сооружений.

Второй период (1917–1990 гг.). Это период централизованной плановой экономики. После 1917 г. важным этапом формирования методологии оценки экономической эффективности инвестиций в условиях социализма с учетом интересов всего народного хозяйства явилась разработка плана ГОЭЛРО. При формировании этого плана для обоснования экономической эффективности варианта развития были выполнены расчеты по приведенным затратам с добавлением текущих издержек капитальных вложений (в процентах).

Стройки-гиганты в годы первых пятилеток требовали совершенствования экономических обоснований инвестиционных проектов и планов. Обоснование строительства таких строек, как Магнитогорский и Кузнецкий металлургические комбинаты, Днепрогэс, Турксиб, железнодорожная магистраль Москва — Донбасс и др., нуждалось в более глубоком анализе инвестиционных вложений и текущих издержек производства, методах расчета стоимости строительства и расходов на эксплуатацию объектов. В этот период были опубликованы труды по технико-экономическому анализу строительства объектов энергетики, транспорта, тяжелой промышленности.

В 1934 г. Л. П. Юшков в своей книге «Проектирование крупных предприятий тяжелой промышленности (на примере металлургического предприятия)» указал на необходимость применения комплексного подхода при создании крупных промышленных проектов, который предполагал согласование всех частей проекта — экономической, технологической, организационной. Этот комплексный подход направлен как на расширение выпуска продукции и обеспечение благоприятных условий труда, техники безопасности, так и на экономию общественно необходимых издержек.

В последующие годы обсуждение показателей оценки экономической эффективности инвестиций носило коллективный характер. С 1949 по 1954 г. экономисты проводили дискуссии по экономическим проблемам социализма, в которых обсуждался вопрос об определении эффективности капитальных вложений, но положительных научно обоснованных решений принято не было.

Большим шагом вперед явилось издание в 1956 г. Государственным комитетом Совета министров СССР по новой технике и другими центральными органами «Временной типовой методики определения эффективности внедрения новой техники». В этом документе был одобрен метод окупаемости капитальных вложений с использованием ряда технико-экономических показателей эффективности, однако не были отражены важные методологические вопросы, возникавшие в то время при определении экономической эффективности, поэтому методика не внесла кардинальных изменений в практику экономических расчетов в инвестиционных проектах.

Для выработки новой методики необходимо было, прежде всего, обобщить накопленный опыт и решить целый ряд важнейших теоретических и методологических вопросов, касающихся определения эффективности инвестиций. Перечислим основные из них:

- сущность экономической эффективности капитальных вложений и новой техники в условиях социалистического производства и связь этой проблемы с производительностью труда, действием закона стоимости и стоимостными категориями;

- методы соизмерения дополнительных капитальных вложений и экономии текущих затрат, обеспечивающие правильное определение эффективности проектных решений;

- методы определения нормативных сроков окупаемости или коэффициентов эффективности;

- роль фактора времени при выборе направлений капитальных вложений;

- методы определения влияния на эффективность разновременности капитальных вложений.

В 1958 г. состоялась Всесоюзная научно-техническая конференция по проблемам определения экономической эффективности капитальных вложений и новой техники в народном хозяйстве СССР. Конференция отметила, что экономическая эффективность капитальных вложений и новой техники зависит от повышения производительности общественного труда и, как следствие, снижения стоимости продукции. Была признана необходимость учета действия закона стоимости при определении эффективности капитальных вложений.

Результатом этой конференции были рекомендации, которые в дальнейшем легли в основу Типовой методики определения экономической эффективности капитальных вложений и новой техники. Методика использовалась для разработки и последовательной корректировки инструкций по определению экономической эффективности капитальных вложений и новой техники в основных отраслях народного хозяйства.

В условиях стабильного и контролируемого государством процесса накопления в СССР для обоснования выбора того или иного инвестиционного проекта была разработана и широко использовалась система показателей сравнительной экономической эффективности капитальных вложений. В нее входили следующие основные показатели:

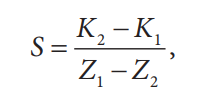

1. Срок окупаемости (S) — это прямой показатель экономической эффективности капитальных вложений. Данный показатель определяется в годах и рассчитывается по следующей формуле:

где K1, K2 — капитальные вложения в рублях по вариантам (K2 > K1); Z1, Z2 — себестоимость годового объема продукции (работ, услуг) в рублях по соответствующим вариантам (Z1 > Z2).

Таким образом, очевиден тот факт, что этот показатель рассчитывался для сравнения двух предлагаемых вариантов осуществления капитальных вложений, один из которых был выгодным при объеме капиталовложений (K1 < K2), а другой — при на издержках производства, реализации (Z2 > Z1). Выбор конкретного варианта производился в зависимости от результата сравнения фактического срока окупаемости с нормативным значением этого показателя. Если S < Sн (Sн — нормативный срок окупаемости), то более выгодным признавался второй вариант, требующий больших вложений (K2), и наоборот.

Экономический смысл показателя «срок окупаемости» (S) состоит в том, что он отражает период, во время которого затраты на дополнительные капитальные вложения окупаются за счет снижения себестоимости продукции (работ, услуг), вызванного этими капиталовложениями. Чем меньше срок окупаемости, тем эффективнее вариант инвестирования.

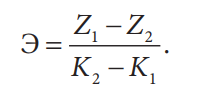

2. Коэффициент сравнительной эффективности (Э) является обратным показателем эффективности капитальных вложений, определяется в коп/руб. по следующей формуле:

Отсюда следует, что показатель сравнительной эффективности отражает величину экономии от снижения себестоимости выпускаемой продукции, приходящейся на один рубль дополнительных капиталовложений. Именно этот показатель подлежит нормированию со стороны государства и является, таким образом, средством регулирования меры экономической эффективности капитальных затрат по народному хозяйству.

При этом нормативный коэффициент сравнительной эффективности капитальных вложений (Эн) выступает, с одной стороны, самостоятельным экономическим показателем, а с другой стороны — базовой величиной для исчисления показателей эффективности капитальных вложений в ходе многовариантного инвестиционного анализа. Впервые значение коэффициента сравнительной эффективности инвестиций было установлено в планах 11-й пятилетки.

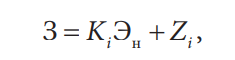

3. Затраты (3) — при помощи этого показателя удобно проводить сравнительный анализ экономической эффективности капитальных вложений при большом числе вариантов их осуществления. Затраты исчисляются по формуле (за один год осуществления вариантов вложений):

где Эн — нормативный коэффициент сравнительной эффективности капитальных вложений; Ki, Zi — капитальные вложения и издержки производства, приходящиеся на единицу продукции по сравниваемым вариантам.

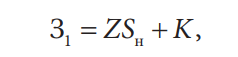

Затраты, рассчитанные на весь срок окупаемости проектов, определяются следующим образом:

где Sн — нормативный срок окупаемости (1/Эн); K, Z — капитальные вложения и издержки производства на общий объем продукции по сравниваемым вариантам.

Лучшим вариантом является тот, по которому величина затрат наименьшая.

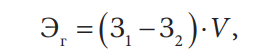

4. Годовой экономический эффект (Эг) — это обобщающий показатель экономической эффективности организационно-технических мероприятий, который определяется по формуле:

где V — объем годового выпуска продукции, соответствующей выбранному оптимальному варианту; З1, З2 — затраты по вариантам капитальных вложений.

Чем выше абсолютное значение показатель Эг, тем более обоснованным считается выбор оптимального варианта из вариантов, имеющихся в распоряжении инвестора.

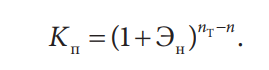

5. Коэффициент приведения (Kп) — использовали тогда, когда финансирование того или иного варианта капитальных вложений предусматривало не единовременные вложения, а распределение их по годам, т. е. для корректировки стоимости настоящих инвестиционных расходов к определенному моменту времени в будущем (как правило, по окончании срока осуществления инвестиционных расходов). Этот показатель рассчитывается следующим образом:

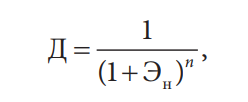

При необходимости пересчета абсолютного значения планируемых в будущем показателей рассчитывали коэффициент дисконтирования:

где nТ — расчетный год; п — год, затраты и результаты которого приводятся к расчетному году; Эн — норматив сравнительной эффективности капитальных вложений.

Таким образом, разность (nТ – n) показывает, на сколько лет капитальные вложения замораживаются, т. е. не дают отдачи в виде доходов от реализации выпускаемой продукции (работ, услуг).

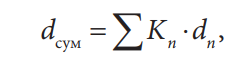

В случае распределения необходимых капитальных вложений по разным периодам времени обобщающим показателем сравнения вариантов их осуществления выступает суммарный чистый доход от проекта (dсум). Он рассчитывается по следующей формуле:

где Kn — коэффициент приведения (дисконтирования); dn — сумма чистого дохода по годам реализации проекта.

Такова система показателей экономической оценки вариантов осуществления капитальных вложений, используемая длительное время в ходе инвестиционного анализа в СССР.

Третий период (с 1990 г. по настоящее время). Вышеизложенная система показателей экономической эффективности капиталовложений перестала удовлетворять требованиям современных экономистов, аналитиков в инвестиционной сфере.

Главная причина этого явления заключается в том, что принципиальные черты «советской» системы показателей эффективности инвестиций не находят приложения в новой экономической системе России, т. е. в условиях транзитивной экономики.

Во-первых, все показатели, применявшиеся в отечественной методике, ориентированы на снижение издержек производства продукции (работ, услуг) и характеризуют экономию затрат вследствие произведенных капитальных вложений.

Действительно, когда инвестиционная политика и весь экономический механизм находились под полным контролем со стороны государства, когда полностью отсутствовал такой инструмент экономического регулирования, как налоговая система, когда действовало жесткое нормативное распределение доходов и расходов предприятий, отсутствовали рынки кредитов и ценных бумаг, задание целевой функции инвестиционных затрат в виде минимизации издержек производства было вполне оправданным.

В современных условиях развития экономики, напротив, этот методологический подход не вписывается в настоящую систему экономических оценок.

В рыночной экономике явление «снижение себестоимости продукции (работ, услуг)» не равнозначно явлению «увеличение прибыли в распоряжении предприятия», а в условиях становления конкурентной экономики именно максимизация прибыли выступает главным мотивом деятельности предпринимателей. Неравнозначность явлений «снижение себестоимости» и «увеличение прибыли» обусловливается, с одной стороны, существованием сложной налоговой системы, с другой стороны, негарантированностью реализации продукции и, соответственно, возмещения издержек и получения определенных доходов.

Прежняя отечественная методика строит свои аналитические показатели, опираясь лишь на удельные издержки и планируемый объем производства, при этом совершенно не принимая во внимание планируемые доходы и прибыль от реализации продукции, в чем и состоит, собственно, весь инвестиционный анализ в рыночной экономике.

Кроме того, как уже отмечалось выше, базой исчисления основных показателей экономической эффективности капитальных вложений являлось нормативное значение коэффициента сравнительной эффективности Эн. Сегодня в связи с изменением мотивации осуществления предпринимательской деятельности в силу своего экономического содержания показатель Эн утрачивает роль основы для расчета показателей, характеризующих эффективность инвестиционных проектов.

В связи с этим совершенно закономерно то, что сравнительные расчеты, включающие показатели, исчисленные как на базе критерия минимума затрат (прежняя методика), так и на базе критерия максимума дохода или прибыли (зарубежная методика), одновременно сделанные на основе анализа одного инвестиционного проекта, как правило, дают прямо противоположные рекомендации по принятию окончательного решения.

Как уже отмечалось, оценка эффективности инвестиций имеет огромный научный и практический интерес, поскольку от того, насколько объективно и всесторонне осуществлена эта оценка, зависят сроки окупаемости вложенного капитала, темпы развития фирмы, а также решение многих проблем социально-экономического развития страны. Объективность и всесторонность оценки эффективности инвестиционных проектов, в свою очередь, в значительной мере определяются использованием современных методов ее проведения.

Рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденные совместным постановлением Госстроя России, Минэкономики РФ, Минфина РФ и Госкомпромом России от 31.03.1994 г. № 7-12/47 содержат следующие принципы, используемые в зарубежной практике некоторых стран.

- Принцип оценки возврата инвестируемого капитала на основе показателя денежного потока (cash flow), который формируется за счет чистой прибыли и амортизационных отчислений в процессе реализации инвестиционного проекта.

- Принцип обязательного приведения к настоящей стоимости будущих поступлений, т. е. денежного потока. Действительно, инвестиционный процесс длится порой не один год. В течение времени реализации проекта увеличивается стоимость вложенных денег. Поэтому за исключением денег, вложенных сегодня, все последующие инвестируемые суммы должны быть приведены к настоящей стоимости.

- Принцип выбора дифференцированной ставки процента (дисконтной) в процессе дисконтирования потока для различных инвестиционных проектов. При этом размер предлагаемого дохода формируется с учетом следующих факторов:

- средней реальной депозитной ставки;

- темпа инфляции (или премии за инфляцию);

- премии за риск;

- премии за низкую ликвидность.

Соблюдение этого принципа весьма важно при сравнении двух и более инвестиционных проектов, различающихся разными уровнями риска или продолжительностью осуществления.

- Принцип гибкой системы использования ставки процента для дисконтирования денежных потоков в зависимости от целей оценки инвестиционного проекта. Так, при расчете различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы:

- средняя депозитная и кредитная ставка;

- индивидуальная норма доходности инвестиций с учетом уровня инфляции, риска и ликвидности инвестиций;

- альтернативная норма доходности по другим возможным видам инвестиций;

- норма доходности по текущей хозяйственной деятельности.

Наряду с вышеперечисленными принципами в указанных Рекомендациях по оценке эффективности инвестиционных проектов предлагается деление показателей эффективности инвестиционных проектов на следующие виды:

- показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

- показатели народнохозяйственной эффективности, отражающие эффективность проекта с точки зрения интересов всего народного хозяйства в целом, а также участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций, предприятий;

- показатели коммерческой эффективности (финансовое обоснование) проекта, учитывающие финансовые последствия реализации проекта для его непосредственных участников. По сути, расчету эффективности должны предшествовать маркетинговые исследования и все необходимые согласования с местными органами самоуправления о дополнительном осуществлении проекта.

Все методы расчета эффективности инвестиционных проектов, за редким исключением, осуществляются с помощью постоянно обновляемого программного обеспечения, т. е. с использованием компьютерных технологий, адаптированных к условиям российской практики.

В настоящее время оценка эффективности инвестиций проводится на основе Методических рекомендаций по оценке эффективности инвестиционных проектов (вторая редакция), утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом по строительству, архитектурной и жилищной политике. Данные рекомендации содержат описание корректных методов расчета эффективности инвестиционных проектов. В этих целях рекомендации предусматривают:

- унификацию терминологии и перечня показателей эффективности инвестиционных проектов, разрабатываемых различными проектными организациями, а также подходов к их определению;

- систематизацию требований, предъявляемых к предпроектным и проектным материалам при рассмотрении расчетов эффективности инвестиционных проектов, а также к составу, содержанию и полноте исходных данных для проведения расчетов;

- установление требований к экономическому сопоставлению вариантов технических, организационных и финансовых решений, разрабатываемых в составе отдельного инвестиционного проекта;

- учет особенностей реализации отдельных видов инвестиционного проекта, обусловливающих использование нестандартных методов оценки эффективности.

Методические рекомендации предназначены для предприятий и организаций всех форм собственности, участвующих в разработке, экспертизе и реализации инвестиционных проектов.

Рекомендации могут быть приняты в качестве основы для создания нормативно-методических документов по разработке и оценке эффективности отдельных видов инвестиционных проектов, учитывающих их специфику. Рекомендации используются:

- для оценки эффективности и финансовой реализуемости инвестиционных проектов;

- оценки эффективности участия в инвестиционном проекте хозяйствующих субъектов;

- принятия решений о государственной поддержке инвестиционных проектов;

- сравнения альтернативных инвестиционных проектов, вариантов инвестиционных проектов и оценки экономических последствий выбора одного их них;

- оценки экономических последствий отбора для реализации группы инвестиционных проектов из некоторой их совокупности при наличии фиксированных финансовых и других ограничений;

- принятия экономически обоснованных решений об изменении в ходе реализации инвестиционных проектов в зависимости от вновь выявляющихся обстоятельств (экономический мониторинг).

Финансово-экономическая оценка инвестиционных проектов занимает важное место в процессе обоснования и выбора возможных вариантов вложения денежных средств в реальный сектор экономики.

При всех прочих благоприятных характеристиках проекта он не будет принят к реализации, если не обеспечит:

- возмещение вложенных денежных средств за счет доходов от реализации товаров и услуг;

- получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы уровня;

- окупаемости инвестиций в пределах срока, приемлемого для фирмы. Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Проведение такой оценки всегда является достаточно сложной задачей, это обусловлено тем, что, во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени; во-вторых, длителен процесс получения результатов от реализации инвестиционных проектов (более одного года); в-третьих, осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций.

Именно наличие этих факторов породило необходимость в создании современных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (ошибок).

В условиях развивающейся экономики, как было сказано выше, были разработаны Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Эти рекомендации основываются на методологии, применяемой в современной международной практике. Используются также подходы, выработанные при создании отечественных методик.

Объективность оценки эффективности инвестиций определяется использованием современных методов проведения оценки. Коммерческая состоятельность — это заключительное звено проведения прединвестиционных исследований, она должна базироваться на информации, полученной и проанализированной на всех предшествующих этапах работы. Коммерческая оценка представляет собой интегральный подход к анализу инвестиционных вложений.

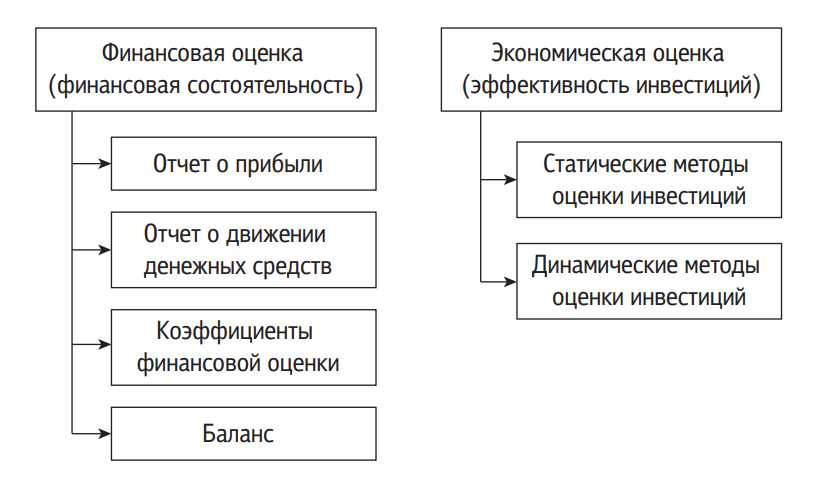

Каковы же общие критерии коммерческой привлекательности инвестиций? Это финансовая состоятельность вложений (финансовая оценка) и эффективность инвестиций (экономическая оценка). По данным критериям проводят соответственно финансовую и экономическую оценки инвестиционных проектов.

Оба подхода или метода взаимно дополняют друг друга. Первый используется для анализа ликвидности (платежеспособности) инвестиций, второй — для определения потенциальной способности инвестиций сохранять покупательную ценность вложенных средств и обеспечивать достаточный темп их прироста.

Рассмотрим коммерческую оценку инвестиционных проектов (рис. 1). Финансовая оценка инвестиций должна обеспечить достижение двух главных целей:

- получение приемлемой прибыли на вложенный капитал;

- поддержание устойчивого финансового состояния предприятия.

Рис. 1. Коммерческая оценка инвестиций

Анализ того, насколько успешно будут решаться эти задачи, а также сопоставление между собой различных инвестиционных проектов и вариантов расчетов с различными наборами исходных данных могут быть выполнены с помощью коэффициентов финансовой оценки.

Для решения указанных задач используются следующие группы коэффициентов финансовой оценки проекта:

- рентабельности;

- оборачиваемости (деловой активности);

- ликвидности (финансовой устойчивости).

Все показатели оборачиваемости применяются для определения скорости движения денежных средств по различным текущим счетам предприятия. В силу известной специфики подготовки исходных данных для оценки инвестиций подобная информация не будет иметь какой-либо особой ценности. Определенный интерес вызывает только коэффициент оборачиваемости оборотного капитала (Оок). Показатели, входящие в только что рассмотренные категории, отражают успешность производственной и маркетинговой политики, предполагаемой к осуществлению.

Для России рекомендуется использовать нижеследующие значения коэффициентов ликвидности: Лобщ = 1,5–2,0; Лсроч = 0,5–1,2; Лабс = 0,2–0,25.

Приведенные коэффициенты финансовой оценки проекта позволяют рассматривать его с различных позиций и тем самым анализировать устойчивость финансового состояния на каждом шаге расчета.

Другим не менее важным направлением использования коэффициентов является выбор таких источников финансирования, которые обеспечивают превышение рентабельности акционерного капитала над рентабельностью всех активов. В данном случае следует пользоваться формами бухгалтерской отчетности предприятия, при этом состав коэффициентов и расчетные формулы могут несколько отличаться, что объясняется меньшим уровнем детализации исходных данных при планировании инвестиционного проекта в связи с их прогнозным характером.

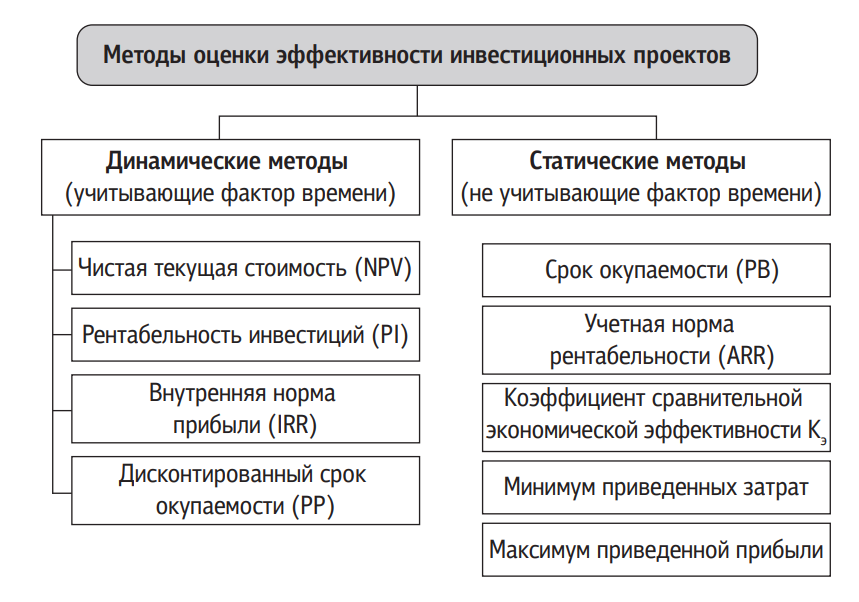

Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей. Для оценки экономической эффективности проектов наиболее часто применяются динамические методы оценки эффективности инвестиций (рис. 2).

Рис. 2. Оценка эффективности инвестиционных проектов

Несмотря на существенные различия между видами инвестиций и многообразием условий их реализации, оценка эффективности инвестиций и их экспертиза должны производиться в определенном смысле единообразно, на основе единых принципов. Можно объединить эти принципы в группы:

- методологические, наиболее общие, их применение обеспечит рациональное поведение экономических субъектов независимо от характера и целей проекта;

- методические, обеспечивающие экономическую обоснованность оценок эффективности проектов и решений;

- операционные, их соблюдение упростит процедуру оценки эффективности проектов и обеспечит необходимую точность расчетов.

Группировка содержательного контента принципов оценки эффективности инвестиций и их распределение показаны в табл. 29. Подробное рассмотрение этих принципов содержится во многих научных изданиях, посвященных вопросам оценки эффективности инвестиций. Наряду с ними существуют и «частные» принципы, т. е. правила, в соответствии с которыми осуществляются отдельные этапы оценки или учитываются отдельные специфические для конкретного проекта обстоятельства. Такие правила, иногда основанные на практическом опыте, иногда конкретизирующие общие принципы применительно к определенной ситуации, в случае необходимости излагаются при описании соответствующих этапов расчета.

Таблица 1. Принципы оценки эффективности инвестиций

| Методологические | Методические | Операционные |

| 1. Измеримость

2. Сравнимость 3. Выгодность 4. Согласованность интересов 5. Платность ресурсов 6. Неотрицательность и максимум эффекта 7. Системность 8. Комплексность 9. Неопровергаемость методов |

1. Сравнение ситуаций

с «проектом» и «без проекта» 2. Уникальность 3. Субоптимизация 4. Неуправляемость прошлого 5. Динамичность 6. Временная ценность денег 7. Неполнота информации 8. Структура капитала 9. Многовалютность |

1. Взаимосвязь параметров

2. Моделирование 3. Организационно-экономический механизм реализации проекта 4. Многостадийность оценки 5. Информационная и методическая согласованность 6. Симплификация |

Современные методы оценки инвестиций позволяют принимать достаточно обоснованные управленческие решения с минимально возможным уровнем погрешности (ошибок).

2. Динамические методы оценки эффективности инвестиций

Динамические методы оценки эффективности инвестиций учитывают фактор времени. На практике в большинстве случаев применяются динамические методы, которые позволяют учесть большее количество переменных. Для краткосрочных вложений подходят статические методы, которые дают понять инвестору, эффективным ли было размещение капитала или нет. Частному инвестору, обладающему небольшим капиталом, этого достаточно.

Динамические методы отличаются большей сложностью и необходимостью учитывать различные аспекты и временные периоды реализации проекта. Для частных инвесторов, работающих с доверительным управлением, драгоценными вкладами и валютой, такие методы чрезмерно перегружены дополнительными переменными. Данные методы используются при оценке инвестиционных проектов, обладающих большой длительностью (несколько лет) и требующих дополнительных инвестиционных вложений по ходу реализации.

К динамическим методам оценки эффективности инвестиций относятся чистая текущая стоимость (NPV), рентабельность инвестиций (PI), внутренняя норма прибыли (IRR) и срок окупаемости. Основным моментом финансовых вычислений данных показателей является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным для выбранного периода времени. При выборе ставки дисконтирования специалист должен учитывать влияние различных факторов, таких как инфляция, стоимость капитала, т. е. всех источников средств для инвестирования, а также возможные инвестиционные риски, в том числе отраслевые. Кроме этого, если инвестиционный процесс осуществляется на международном уровне, обязательно обратить внимание на страновые риски.

Преимущества и недостатки динамических методов оценки эффективности инвестиционных проектов представлены в табл. 2.

Таблица 2. Преимущества и недостатки динамических методов оценки эффективности инвестиционных проектов

| Метод | Преимущества | Недостатки |

| 1. Метод чистой текущей стоимости

(NPV) |

Обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Этот метод ориентирован на достижение главной цели финансового менеджмента — увеличения достояния акционеров | Данный метод лишь помогает установить, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но не определяет относительную меру такого роста. А эта мера всегда имеет большое значение для любого инвестора. Таким образом, метод чистой текущей стоимости не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Для восполнения этого пробела используют метод расчета рентабельности инвестиций |

| 2. Метод расчета рентабельности инвестиций

(PI) |

Показывает, в какой мере возрастет ценность фирмы в расчете на 1 руб. инвестиций, т. е. выступает в роли «меры устойчивости» проекта. Дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности. В целом метод не очень сложен для понимания и хорошо согласуется с главной целью инвестиционного процесса — приумножение достояния акционеров | Проблема возникает в том случае, когда мы имеем дело с частичным осуществлением инвестиций, т. е. инвестиционные затраты осуществляются по частям на протяжении нескольких лет, а не единой суммой сразу. В этом случае проводится ранжирование вариантов инвестирования, в результате расчет становится более сложным и не всегда можно выделить самый прибыльный проект, так как процесс определения сопряжен с высоким уровнем волюнтаризма |

| 3. Метод расчета внутренней нормы прибыли

(IRR) |

Служит основой для ранжирования проектов по степени выгодности (при равных параметрах проектов), также является индикатором уровня риска по проекту: чем в большей степени IRR превышает принятый фирмой стандартный уровень окупаемости, тем больше запас прочности проекта и тем менее страшны возможные ошибки при оценке величин будущих денежных поступлений | Он не может использоваться при анализе инвестиционных проектов с неординарными потоками платежей (если в проекте предполагается отток денежных средств в ходе его реализации или по окончании, то этот поток называется неординарным) |

| 4. Метод расчета срока окупаемости инвестиций

(PP/DPR) |

К основным преимуществам этого метода следует отнести определенность суммы единовременных вложений (капиталообразующих инвестиций), возможность ранжировать альтернативные проекты по срокам окупаемости, а следовательно, и по степени риска | К недостаткам этого метода следует отнести отсутствие временной стоимости денег после капитальных вложений. Однако этот недостаток можно устранить, введя коэффициент дисконтирования к каждому слагаемому кумулятивной суммы |

2.1. Чистая текущая стоимость инвестиций

Суть метода определения чистой текущей стоимости инвестиций состоит в том, чтобы найти разницу между инвестиционными затратами и будущими доходами, выраженную в скорректированной во времени денежной величине. Этот метод анализа, основанный на определении чистой текущей стоимости, на которую может прирасти рыночная стоимость фирмы в результате реализации инвестиционного проекта, исходит из двух предпосылок:

- любое предприятие стремится к максимизации своей рыночной стоимости;

- разновременные затраты имеют неодинаковую стоимость.

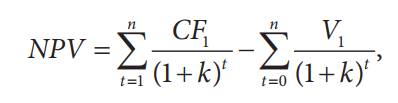

Чистая текущая стоимость (NPV) — это разница между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных выплат, необходимых для реализации этого проекта. В том случае, когда инвестор может столкнуться с ситуацией «разовые затраты — длительная отдача», этот показатель определяется следующим образом:

где CF — денежные поступления в конце периода;

k — ставка дисконтирования или норма прибыли (рентабельности);

V0 — первоначальное вложение денежных средств (сумма инвестиций).

Для России ситуация «длительные затраты — длительная отдача» более привычна, т. е. когда инвестиции осуществляются не в одномоментном порядке, а по частям — на протяжении нескольких месяцев или даже лет. В этом случае чистая текущая стоимость принимает несколько иной вид:

где V1 — инвестиционные затраты в период t.

На практике часто при оценке ставки дисконтирования (k) используется ставка по альтернативным вложениям капитала, т. е. уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые институты (банки, финансовые компании и т. д.).

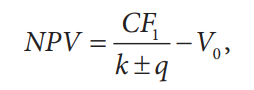

Особой ситуацией является расчет чистой текущей стоимости в случае вложения средств в проект, срок жизни которого явно не ограничен (условно-бесконечен). Характерными примерами такого рода инвестиций могут быть расходы, осуществляемые с целью проникновения на финансовый рынок (реклама, создание сети дилеров и т. п.) или связанные с приобретением контрольного

пакета акций другой компании с целью включения ее в холдинг. В подобных случаях для определения чистой текущей стоимости инвестиционного проекта используется формула Гордона, которая выглядит следующим образом:

где CF1 — поступление денежных средств в конце первого года после осуществления инвестиций;

q — постоянный темп роста, с которым будут ежегодно расти поступления денежных средств.

Если рассчитанная чистая текущая стоимость имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты (инвестиции) и обеспечит получение дохода, т. е. инвестиционный проект следует принимать. Отрицательная величина NPV показывает, что заданная сумма дохода не обеспечивается и инвестиционный проект убыточен (NPV < 0). При NPV = 0 инвестиционный проект только окупает произведенные затраты, но не приносит прибыли, т. е. он ни прибыльный, ни убыточный.

Широкая распространенность метода оценки приемлемости инвестиций на основе чистой текущей стоимости обусловлена тем, что этот критерий обладает высокой устойчивостью при разных исходных данных, позволяя при этом находить экономически выгодное решение.

2.2. Рентабельность инвестиций

Метод расчета рентабельности инвестиций (индекс рентабельности).

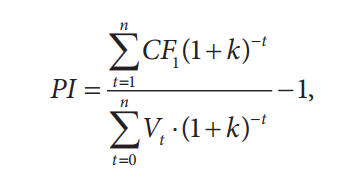

Рентабельность инвестиций (PI) — это показатель, позволяющий определить, в какой мере возрастет стоимость фирмы в расчете на один рубль инвестиций. Данный показатель может быть измерен двумя способами — с учетом фактора времени, т. е. дисконтированием потока платежей, и бухгалтерским. В обоих случаях доход сопоставляется с размером инвестиций.

Первый способ. Индекс рентабельности проекта представляет собой отношение суммы всех дисконтированных денежных доходов от инвестиций к сумме всех дисконтированных инвестиционных расходов.

Так же как и с показателем чистой текущей стоимости для случая «длительные затраты — длительная отдача», формула расчета рентабельности инвестиций будет иметь несколько иной вид:

где Vt — инвестиции в году t.

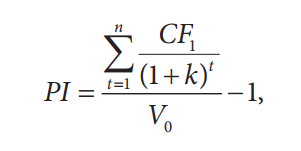

Второй способ. Показатель рентабельности инвестиций вычисляется следующим образом:

где V0 — первоначальные инвестиции;

CF1 — денежные поступления в году t, которые будут получены благодаря этим инвестициям.

В такой форме показатель рентабельности инвестиций иногда называют коэффициентом «доход — издержки». Очевиден тот факт, что если чистая текущая стоимость инвестиционного проекта положительна, то рентабельность инвестиций будет больше единицы, и наоборот. Таким образом, если расчет дает нам рентабельность инвестиций больше единицы, то такие инвестиции приемлемы.

2.3. Внутренняя норма прибыли (доходности)

Метод расчета внутренней нормы прибыли (доходности).

Внутренняя норма прибыли (Internal Rate of Return), или внутренний коэффициент доходности инвестиций (IRR), представляет собой уровень доходности средств, направленных на цели инвестирования.

Наиболее близкими по экономической природе к внутренней норме прибыли можно считать следующие процентные ставки:

- годовую ставку доходности, рассчитанную по схеме сложных процентов в силу неоднократного начисления процентов в течение года (например, ежеквартально);

- годовую ставку процента по ссуде, рассчитанную по схеме сложных процентов в силу неоднократного погашения задолженности в течение года (например, ежеквартально).

Экономический смысл данного коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: внутренняя норма прибыли показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение внутренней нормы прибыли показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Таким образом, данный показатель отражает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов, в противном случае инвестиционный проект должен быть отклонен.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из разных источников. В качестве платы за пользование авансированными финансовыми ресурсами оно отдает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

В качестве критерия оценки инвестиций внутренняя норма прибыли используется аналогично показателям чистой текущей стоимости и рентабельности инвестиций, а именно устанавливает экономическую границу приемлемости рассматриваемых инвестиционных проектов.

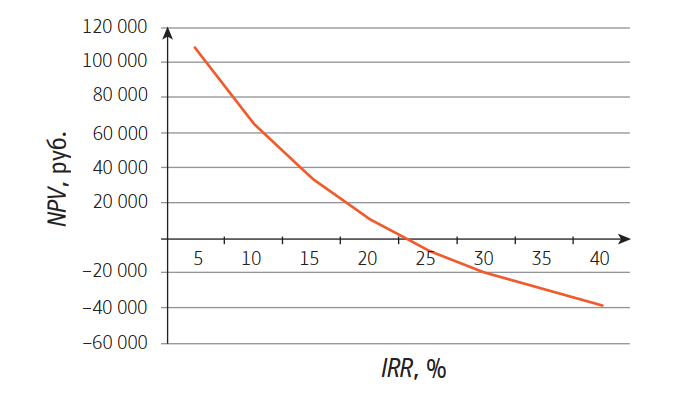

Внутренняя норма прибыли тесно связана с чистой текущей стоимостью инвестиций. На рис. 3 показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

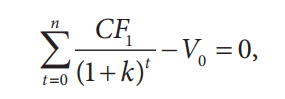

Если вернуться к описанным выше методам определения чистой текущей стоимости, то внутренняя норма прибыли — это и есть то значение коэффициента дисконтирования (k), при котором чистая текущая стоимость равна нулю.

Формализуя расчет IRR, получим следующее выражение, которое нужно решить относительно коэффициента дисконтирования. Поскольку строгого решения здесь быть не может, то обычно пользуются методом подбора. Начинают подбирать значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта будет равна нулю:

где CF — чистый денежный поток в период времени t;

k — ставка дисконтирования (может быть использована цена капитала);

V0 — первоначальные инвестиции.

Рис. 3. Взаимосвязь основных показателей инвестиционного анализа

В практических расчетах внутренняя норма прибыли используется также для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, т. е. с требуемым уровнем доходности проекта (табл. 3). В качестве такой ставки на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital — WACC).

Таблица 3. Позиции IRR для принятия инвестиционных решений

| Значение IRR | Комментарии |

| IRR > WACC | Инвестиционный проект имеет внутреннюю норму доходности выше, чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR < WACC | Инвестиционный проект имеет норму доходности ниже, чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR = WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1 > IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения, чем проект (2) |

Необходимо отметить, что вместо критерия сравнения WACC может быть использован любой другой барьерный уровень инвестиционных затрат, который рассчитывается на основе методов оценки ставки дисконтирования. Простым практическим примером может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так, если инвестиционный проект имеет IRR = 8 %, а процент по вкладу равен 10 %, то данный проект следует отклонить. В рамках инвестиционного анализа, с учетом ставки рефинансирования, может быть использована следующая формула расчета IRR:

где k1 — заданная ставка дисконтирования;

k2 — ставка рефинансирования;

NPV (k1) — чистая текущая стоимость инвестиций при заданной ставке дисконтирования;

NPV (k2) — чистая текущая стоимость инвестиций при ставке рефинансирования.

Величина внутренней нормы прибыли несет важную информацию об экономической прочности проекта. Эта прочность тем выше, чем больше разрыв между внутренней нормой прибыли и ставкой дисконтирования. Отмеченная разность представляет предельную возможность увеличения стоимости капитала, привлекаемого для реализации проекта.

Таким образом, формально внутренняя норма прибыли определяется как коэффициент дисконтирования, при котором чистая текущая стоимость равна нулю, т. е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе внутреннюю норму прибыли иногда называют проверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на выгодные и невыгодные.

Для этого внутреннюю норму прибыли сравнивают с уровнем окупаемости вложений, который фирма выбирает для себя в качестве стандартного, с учетом цены, по которой фирма получила капитал для инвестирования, и уровня прибыльности, который она хотела бы иметь при его использовании.

Этот стандартный уровень желательной рентабельности вложений часто называют ценой авансированного капитала (Сс). Данный показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал и его рентабельность, рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены авансированного капитала. Именно с ним сравнивается показатель внутренней нормы прибыли, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > Сс, то проект считается выгодным и его следует принять;

- если IRR < Сс, то проект считается невыгодным и его следует отвергнуть;

- если IRR = Сс, то проект ни прибыльный, ни убыточный.

Чем выше внутренняя норма прибыли, тем более эффективным является инвестиционный проект. Внутренняя норма прибыли должна быть выше ставки дисконтирования, используемой при расчете внутренней нормы прибыли. В противном случае чистая текущая стоимость проекта будет иметь отрицательное значение.

Как любой другой экономический показатель, внутренняя норма прибыли имеет достоинства и недостатки.

Достоинства показателя внутренней нормы доходности состоят в том, что, кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

К недостаткам относятся следующие позиции:

- не учитывается уровень реинвестиций, предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близка к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта, равна, к примеру, 80 %, то все денежные поступления должны реинвестироваться при ставке 80 %. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80 %. В данной ситуации показатель внутренней нормы доходности завышает эффект от инвестиций (в показателе модифицированной внутренней нормы доходности (MIRR) данная проблема устранена);

- не показывается результат инвестиции в абсолютном значении, т. е. нет возможности определить, сколько денежных средств принесет инвестиция в абсолютных значениях (рублях, долларах);

- существует высокий уровень риска погрешности из-за использования разных значений IRR.

Таким образом, внутренняя норма прибыли становится как бы ситом, отсеивающим невыгодные проекты. Для определения внутренней нормы прибыли используются и другие методы приближенных расчетов, одним из которых является метод линейной интерполяции.

2.4. Срок окупаемости инвестиций

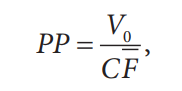

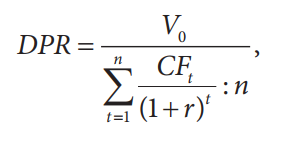

Срок окупаемости инвестиций (РР) — один из наиболее часто применяемых показателей для анализа инвестиционных проектов. Он определяет продолжительность времени, необходимого для возмещения начальных инвестиционных затрат из чистых денежных поступлений. Срок окупаемости может определяться в двух вариантах:

1. статический срок окупаемости (простой метод) — не учитывает фактор времени и определяется по следующей формуле:

где V0 — первоначальные инвестиции; CF — среднегодовая сумма денежных поступлений от реализации инвестиционного проекта;

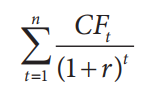

2. динамический срок окупаемости (дисконтированный метод) — определяется на основе дисконтированного потока платежей, т. е. с учетом фактора времени:

где V0 — первоначальные инвестиции;

— сумма денежных поступлений с учетом фактора времени (дисконтированные доходы);

— сумма денежных поступлений с учетом фактора времени (дисконтированные доходы);

n — временной период, на который делаются вложения.

Основной недостаток показателя срока окупаемости как меры эффективности проектов заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за пределами полученного результата. Поэтому показатель срока окупаемости не должен служить критерием отбора инвестиционных проектов, а может использоваться лишь в виде ограничения при принятии решения.

Например, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта, — главное, чтобы инвестиции окупились как можно скорее. Такой срок окупаемости также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект.

Если срок окупаемости больше, чем принятие ограничения длительности осуществления проекта, то проект исключается из списка возможных альтернативных инвестиционных проектов.