Финансовое планирование и прогнозирование

Планированию подвержены все сферы человеческой деятельности. Планирование можно рассматривать, как оптимальное распределение ресурсов (деньги, время, способности) для достижения поставленной цели. Таким образом, планирование, это деятельность, связанная с оценкой своих текущих возможностей и направленная на разработку путей (способов) достижения определенных целей в будущем.

Логическая цепочка организации планирования выглядит следующим образом.

Гипотеза (идея) — научное предвидение на уровне общей теории. На этой стадии определяются цели и задачи.

Прогноз — создается на основе гипотезы, но является более определенным и достоверным. Научно обоснованная гипотеза о вероятном будущем состоянии экономической системы и экономических объектов. На этой стадии разрабатывается программа действий и оценивается вероятность наступления тех или иных событий.

План — постановка точно определенной цели и предвидение детальных событий исследуемого объекта, закрепление порядка действий и способов достижения поставленных задач. Здесь определяются необходимые ресурсы и источники их формирования. Определяются конкретные показатели, время и количество.

1. Особенности планирования и прогнозирования

- Планирование осуществляется на основе прогнозирования.

- Прогноз, в отличие от плана, имеет несколько вариантов.

- План содержит четкие параметры развития, а прогноз раскрывает различные альтернативы, положительные и отрицательные тенденции, намечает условия, при которых возможно решение поставленных задач.

- План отражает наиболее оптимальные вариант развития.

Финансовое прогнозирование — предвидение возможного финансового положения государства, обоснование показателей финансовых планов.

Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества. Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде. Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики.

Финансовое планирование — это научное обоснование движения финансовых ресурсов и соответствующих финансовых отношений на определенный период времени.

Финансовое планирование следует рассматривать как целенаправленную деятельность государства, отдельных звеньев и субъектов хозяйства по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намеченных затрат и положительных конечных результатов.

Цель финансового планирования — оценить состояние финансов во всех звеньях системы финансов и определить потенциальные возможности для увеличения финансовых ресурсов. Объект финансового планирования — перераспределительные процессы, осуществляемые посредством финансов при образовании, распределении и использовании фондов денежных средств в различных звеньях системы финансов (финансовая деятельность государства, региона или любого хозяйствующего субъекта).

Задачи финансового планирования:

- обеспечение необходимыми финансовыми ресурсами поставленных целей и задач государства и предприятий;

- достижение оптимального соотношения между финансовыми ресурсами, находящимися в распоряжении государства и доходами, остающимися в руках хозяйствующих субъектов;

- выявление резервов увеличения финансовых ресурсов;

- контроль за эффективным и целесообразным использованием ресурсов.

Финансовый план упорядочивает финансовые отношения, позволяет заранее предвидеть финансовые результаты деятельности, дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей.

2. Формы планирования и прогнозирования

- Директивное. Применение командно‑административных рычагов для обязательной реализации установленных задач и целей. Реализуется на основе административных документов (указов, законов, приказов и пр.).

- Стратегическое. Определение целей и задач определенных показателей по основным, наиболее важным направлениям на среднесрочную и долгосрочную перспективу и разработка механизма их реализации при учете внешних факторов.

- Индикативное. Регулирование экономики на основе набора индикаторов в виде макроэкономических показателей. Носит преимущественно рекомендательный характер.

3. Методы финансового планирования и прогнозирования

- Метод экономического анализа.

Используется в качестве исходного для разработки финансовых планов. Анализируется движение финансовых ресурсов за истекший период. Данный метод позволяет оценить финансовое состояние объекта, определить динамику финансовых показателей, тенденции их изменения, внутренние резервы увеличения финансовых ресурсов, изучить результативность действующих финансовых отношений. Цель метода заключается не только в сопоставлении отчетных данных с плановыми показателями для выявления отклонений, но и позволяет определить основные закономерности, тенденции, внутренние резервы.

- Коэффициентный метод.

Основывается на достижениях прошлых лет. Базируясь на этих данных, с помощью коэффициентов, уточняются задания истекшего года и определяются показатели нового периода. Но данный метод имеет некоторые недостатки. При недостаточном обосновании полученных результатов без учета внешних факторов, метод может привести к искажению показателей финансовых планов и нарушению стоимостных пропорций.

- Нормативный метод.

Основывается на использовании заранее установленных научно обоснованных норм и технико‑экономических нормативов. С их помощью рассчитывается потребность в финансовых ресурсах и их источниках. Используются как законодательно установленные нормы и нормативы (ставки налогов и иных обязательных платежей, нормы амортизационных отчислений, размеры отчислений в резервные фонды и пр.), так и разработанные непосредственно на предприятиях (нормы потребности в оборотных средствах, производственных запасах, нормы расходов сырья, материалов, топлива и пр.). При использовании данного метода повышается реальность финансовых расчетов.

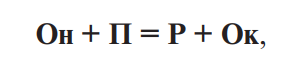

- Балансовый метод.

Является основным способом согласования отдельных разделов финансовых планов. Он используется для взаимной увязки расходов с источниками их покрытия. С помощью этого метода предупреждаются возможные диспропорции между расходами и поступлениями денежных средств в определенные отрезки времени. В результате обеспечивается взаимная увязка материальных, трудовых и финансовых ресурсов.

Балансовый метод может применяться при распределении прибыли, планировании финансовых фондов. Расчет осуществляется по формуле:

где Он — остаток средств на начало планового периода; П — поступление средств; Р — расходование средств; Ок — остаток средств на конец года.

- Метод экономико-математического моделирования.

Метод позволяет найти взаимосвязь между финансовыми показателями и факторами, их определяющими. Основывается на построении различных моделей движения финансовых ресурсов. Они представляют собой точное математическое описание экономических процессов. Моделируется финансовое обеспечение намечаемого проекта, объем и структура расходов в разных ситуациях и предполагаемый эффект. Из полученных результатов выбирается тот вариант, который наиболее полно отвечает поставленной цели.

- Программно-целевой метод.

Метод используется для разработки целевых комплексных программ. В основе лежит ориентация деятельности на достижение поставленных целей. Построено по логической схеме «цели — пути — способы — средства». Сначала определяются цели, которые должны быть достигнуты, потом намечаются пути их реализации, а затем — более детализированные способы и средства. Особенностью данного метода планирования является не просто прогнозирование будущего состояния объекта, а составление конкретной программы достижения поставленных целей и задач. Предназначен для обоснования плановых решений важнейших финансовых проблем (федеральные и областные целевые программы).

- Метод многовариантности (метод сценариев).

Метод заключается в разработке нескольких вариантов финансовых планов с целью выбора наиболее оптимального. Разрабатывается ка минимум три варианта: оптимистический, пессимистический и наиболее вероятный. Каждому варианту приписывают его вероятностную оценку. Для каждого варианта рассчитывают вероятное значение критерия выбора, а также оценки отклонений от среднего значения.

4. Внутрифирменное планирование

Планирование основных производственных и финансовых показателей дает возможность предприятию предвидеть свое развитие и использовать это для корректировки своей деятельности.

Основные задачи, решаемые при финансовом планировании:

- Обеспечение финансовыми ресурсами и денежными средствами деятельности предприятия;

- Выявление всех резервов и источников ресурсов на предприятии (как собственных, так и привлеченных);

- Эффективное использование прибыли и прочих доходов;

- Оптимизация взаимоотношений с бюджетом и внебюджетными фондами;

- Повышение эффективности инвестиций и инвестиционной привлекательности предприятия.

Для успешного развития на рынке предприятие должно иметь систему финансового планирования, заключающуюся в наличии трех звеньев:

- стратегического планирования,

- бизнес‑планирования,

- бюджетирования.

Каждый вид планов решает свою задачу.

Стратегический план призван определить глобальную цель развития предприятия и определить необходимые инвестиции для достижения поставленной цели.

Бизнес-план определяет инвестиционную привлекательность проекта или идеи.

Бизнес‑планы могут быть двух видов: для внешнего инвестора и внутренний бизнес‑план.

Бизнес‑план для внешнего инвестора, которым может быть коммерческий банк, инвестиционная компания, любое физическое или юридическое лицо, должен состоять из следующих разделов:

- Характеристика предприятия;

- План маркетинга;

- План производства;

- Финансовый план.

Бизнес‑план для внутреннего использования составляется в том случае, когда предприятие желает использовать часть своей чистой прибыли в виде инвестиций в свой собственный бизнес. В этом случае бизнес‑план включает все разделы кроме первого «Характеристика предприятия».

Бюджет предприятия — основной план развития на последующий финансовый год — показывает, как будет развиваться предприятие в краткосрочном периоде.