Суверенные фонды государства

1. Экономическая сущность суверенных фондов

Суверенные фонды благосостояния (СФБ) в некоторых странах были созданы еще в 50-х годах XX века.

Термин sovereign wealth fund был впервые использован в 2005 году Andrew Rozanov в статье ‘Who holds the wealth of nations?’ в Central Banking journal [1]. В первоначальной версии термин использовался для описания сдвига от традиционного управления резервами к управлению суверенным благосостоянием, а уж затем стал широко применяться для обозначения покупательной способности мировой бюрократии.

Суверенный фонд национального благосостояния (англ. Sovereign wealth fund) — государственный инвестиционный фонд, финансовые активы которого включают акции, облигации, имущество, драгоценные металлы и другие финансовые инструменты. СФБ создаются сектором государственного управления для достижения макроэкономических целей и владеют, распоряжаются или управляют активами с целью выполнения финансовых задач и используют разные инвестиционные стратегии, в том числе инвестируют средства в иностранные финансовые активы.

К основным целям СФБ относят:

- компенсационную (компенсация нестабильности бюджетных доходов, связанных с экспортными поступлениями, из-за перепадов международной конъюнктуры);

- выравнивающую (стимулирование внутренних отраслей экономики за счет доходов, поступающих от экспорта невозобновляемых природных ресурсов, формирование источников «длинных денег» в экономике);

- доходную (получение более высокого уровня доходности по сравнению с международными резервами за счет использования более широкого спектра финансовых инструментов);

- перераспределительную (перераспределение поступлений от экспорта невозобновляемых природных ресурсов в пользу будущих поколений);

- стабилизационную (использование средств СФБ в периоды кризисов).

Основные функции суверенного фонда благосостояния таковы:

- средства фонда могут быть использованы для покрытия дефицита госбюджета в момент неблагоприятной конъюнктуры;

- в период высоких цен на сырье фонд позволяет аккумулировать избыточные экспортные поступления и предотвращать развитие «голландской болезни экономики».

Дело в том, что рост экспортной выручки приводит, как правило, к быстрому укреплению национальной валюты. Само по себе такое укрепление не является угрозой для экономики, однако постоянные колебания валютных курсов вслед за колебаниями ценовой конъюнктуры создают макроэкономическую нестабильность и не позволяют компаниям избрать определенную стратегию — приспособиться к низкому либо высокому курсу. Кроме того, в условиях высоких административных барьеров и сильного монополизма (что характерно для большинства стран — экспортеров ресурсов) увеличение экспортных поступлений приводит к росту инфляции.

Помимо экономических задач суверенный фонд благосостояния выполняет политическую задачу предотвращения быстрого роста государственных расходов. Госрасходы, как правило, невозможно оперативно уменьшить вслед за падением доходов. В результате в периоды неблагоприятной конъюнктуры это может приводить к крупным дефицитам госбюджета, невыполнению обещанных социальных обязательств и к дефолту по государственным долгам. Подобные последствия гораздо более разрушительны для экономики, чем колебания объема госбюджета сами по себе.

Тем не менее, необходимость создания суверенных фондов является дискуссионной. Ряд экономистов и политиков считают, что эффективнее не держать деньги в резерве, а использовать их для импортных закупок, работающих на будущее страны: например, покупать патенты и оборудование, оплачивать обучение студентов за рубежом. В российской практике высказывались предложения направить средства фондов в инфраструктурные проекты. Такая тактика позволяет избежать негативных последствий благоприятной конъюнктуры, не прибегая к фактическому замораживанию средств в суверенном фонде.

Как свидетельствует международная практика, СФБ образовываются преимущественно у экспортеров невозобновляемых природных ресурсов, а также в странах, имеющих хроническое положительное сальдо текущего счета платежного баланса [2].

Суверенные фонды благосостояния создаются в тех государствах, бюджет которых сильно зависит от конъюнктурных факторов, как правило, мировых цен на сырьевые товары.

В соответствии с классификацией МВФ СФБ разделяются на: стабилизационные фонды; фонды будущих поколений; общества размещения официальных резервов; фонды развития; резервные фонды. Функционально СФБ можно разделить на две категории.

Стабилизационные фонды в узком понимании в общепринятой мировой практике формируются для достижения текущей сбалансированности бюджетов в условиях изменяющейся внешнеэкономической конъюнктуры, а также для регулирования национальных финансовых рынков.

В период благоприятной ценовой конъюнктуры фонды наполняются за счет отчислений от рентных платежей (в той или иной пропорции в зависимости от уровня мировых цен). В условиях ухудшения конъюнктуры аккумулированные средства используются для финансирования бюджетных расходов.

Сберегательные фонды (фонды будущих поколений) ориентированы на накопление ресурсов на длительную перспективу — обеспечение расходов бюджета в условиях исчерпания запасов полезных ископаемых в будущем и т. п. Помимо отчислений рентных платежей (как правило, фиксированных и в меньшей степени зависящих от мировых цен), значительную роль в наполнении таких фондов играют доходы от управления накопленными средствами.

Средства сберегательных фондов, в отличие от ресурсов стабилизационных фондов, как правило, не предназначены для покрытия бюджетного дефицита (обычно это запрещено законодательно). Средства данных фондов активно инвестируются в зарубежные финансовые активы или в развитие инфраструктурных проектов национальной экономики. Как правило, основным источником пополнения СФБ являются поступления от экспорта сырьевых товаров, прежде всего — от поставок энергоносителей.

В настоящее время в мире действует не менее семидесяти суверенных фондов. Динамика совокупной величины СФБ представлена на рис. 1.

Рис. 1. Динамика совокупного объема суверенных фондов благосостояния, млрд долл. [3]

Наиболее крупные суверенные фонды созданы в настоящее время в Норвегии, Китае, Абу-Даби, Саудовской Аравии, Кувейте, Сингапуре и Катаре (табл. 1).

Таблица 1. Размер суверенных фондов в мире в 2017 году*

| Фонд | Страна | Источник доходов | Активы, млрд долл.

США* |

| Government Pension Fund —Global | Норвегия | Нефть | 1000 |

| Abu Dhabi Investment Authority | ОАЭ | Нефть | 828 |

| China Investment Corporation | Китай | Несырьевые товары | 814 |

| Kuwait Investment Authority | Кувейт | Нефть | 524 |

| SAMA Foreign Holdings | Саудовская Аравия | Нефть | 514 |

| Hong Kong Monetary Authority Investment Portfolio | Гонконг | Несырьевые товары | 457 |

| SAFE Investment Company | Китай | Несырьевые товары | 441 |

| Government of Singapore Investment Corporation | Сингапур | Несырьевые товары | 359 |

| Qatar Investment Authority | Катар | Нефть и газ | 320 |

| National Social Security Fund | Китай | Несырьевые товары | 295 |

*Примечание: на 19 сентября 2017, источник: The Sovereign Wealth Fund Institute

С 2007 года функционирует Институт исследования суверенных фондов (Sovereign Wealth Funds Institute, SWFI), целью создания которого было изучение и анализ деятельности фондов по всему миру. Регулярные отчеты SWFI о деятельности суверенных фондов, динамике их показателей, в настоящее время являются полезными для правительств, международных и национальных инвесторов, собственников и управляющих активами, банков, корпораций, юридических фирм и др.

В 2009 году был учрежден также Международный форум суверенных фондов благосостояния (International Forum of Sovereign Wealth Funds (IFSWF). Данная организация является важной платформой для дискуссий по проблемам развития и повышения эффективности функционирования суверенных фондов. Форум представляет собой объединенную общими интересами группу менеджеров, которые организуют встречи для обмена идеями и опытом по управлению суверенными фондами.

В 2008 г. были разработаны «принципы Сантьяго», определяющие международные стандарты управления и раскрытия финансовой информации СФБ [4].

По сути, «принципы Сантьяго» закрепили требования к предельной прозрачности операций СФБ в отношении целей, источников формирования ресурсов и направлений их инвестиций. Более того, по сути, «принципы Сантьяго» сблизили цели инвестирования средств суверенных фондов с аналогичными задачами размещения резервных активов — приемлемая доходность при минимальном уровне допустимого риска.

Кроме того, ограничиваются направления использования СФБ в иных целях, в том числе для приобретения контроля над компаниями стран инвестирования (принцип 19). Иными словами, выхолощенными оказались регулятивные возможности вовлечения ресурсов СФБ в достижение более масштабных задач развивающихся стран, таких как построение международных производственно-сбытовых цепочек, приобретение хозяйственного контроля над отдельными предприятиями и отраслями развитых стран.

Несмотря на разнообразие институциональной структуры суверенных фондов благосостояния, можно выделить общие концептуальные принципы управления:

- транспарентность накопления и использования средств фонда;

- долгосрочная стратегия формирования и использования ресурсов фонда с учетом критериев роста и допустимого риска;

- исключение отрицательного влияния инвестиций фонда на экономику;

- независимость от политической конъюнктуры;

- защита аккумулируемых средств от инфляции;

- определение методики анализа эффективности операций фонда;

- профессиональный инвестиционный менеджмент;

- управление, предусматривающее контроль;

- прозрачность, предусматривающая публичное раскрытие информации об операциях и аудиторских отчетов, регулярное распространение информации в СМИ;

- интеграция с государственным бюджетом, обеспечивающая управление нефтяными поступлениями и наблюдение за ними с учетом целей создания фонда.

Выбор стратегии управления средствами суверенных фондов зависит от приемлемого соотношения риска/доходности (стабильности). Управляющие могут иметь различные цели своей деятельности: в одном случае главное — максимизировать доходность, в другом — приоритетом является гарантия сохранности средств.

Набор финансовых инструментов, предусмотренных для инвестирования средств фондов, может выступать регулятором соотноГлава 6. Суверенные фонды государства шения риска/доходности. Иллюстрирует данную закономерность приведенная ниже таблица, из которой видно, что Россия придерживалась максимально консервативной стратегии при управлении средствами Стабилизационного фонда. Катарский инвестиционный фонд, напротив, ориентирован на максимизацию доходности, имеет наиболее широкий выбор доступных для инвестирования финансовых инструментов, потенциально способных принести большую доходность, однако при большем уровне риска.

Мировой опыт включает различные модели систем управления средствами суверенных фондов. Приведем несколько примеров государственного и негосударственного управления средствами этих фондов.

Государственное управление средствами суверенных фондов:

- Норвежским государственным пенсионным фондом владеет Министерство финансов, а управляет Центральный банк страны;

- Кувейтский резервный фонд будущих поколений управляется инвестиционным агентством, принадлежащим правительству Кувейта. Для осуществления инвестиций агентство проводит отбор и найм управляющих менеджеров;

- Национальным фондом Республики Казахстан управляет Центральный банк Казахстана;

- управление инвестиционным портфелем Трастового фонда наследственных сбережений Альберты (Канада) осуществляется департаментом инвестиционного менеджмента Министерства финансов Альберты.

Негосударственное управление средствами суверенных фондов:

- в Сингапуре и Китае были созданы специализированные корпорации: соответственно Темасек и Китайская Инвестиционная Корпорация;

- в ОАЭ существует несколько суверенных фондов, управление которыми осуществляется специальными управляющими (негосударственными);

- Постоянный нефтяной фонд штата Аляска находится под управлением частной корпорации, которая нанимает менеджеров для осуществления инвестирования средств фонда.

В Норвегии фонд (Government Pension Fund — Global) создан в 1990 году для вложений сверхдоходов от экспорта нефти в долгосрочные инвестиции (преимущественно от налоговых поступлений от нефтедобывающих компаний, но также от продаж лицензий на разработку месторождений, поступлений по государственному прямому финансовому проценту (State’s Direct Financial Interest — по-видимому, специфический налог), дивидендов от частичного государственного участия в капитале компании StatoilHydro — госкомпании, курирующей нефтяной и гидроэнергетический бизнес).

Фондом владеет Министерство финансов, а управляет Центральный банк Норвегии.

На сегодняшний день это крупнейший пенсионный фонд в Европе и второй по величине в мире, первый — Калифорнийский общественный фонд (California Public-Employees Pension Fund (CALPERS)). По состоянию на 31.01.2008 активы фонда составляли 2002,1 млрд норвежских крон (около 340 млрд долл. США). Это примерно 87 % от ВВП Норвегии.

Фонд инвестирует 40 % своих активов в акции и 60 % в облигации с фиксированным доходом толькона международных рынках. Инвестиции лимитированы максимальной долей в 5% акций любой компании. В 1998 году в Венесуэле был создан Фонд макроэкономической стабилизации. Первоначально критерии наполнения этого фонда были сформулированы достаточно жестко: если мировая цена на нефть превышает нормативную (14,7 долл. США за баррель), то каждый доллар сверх этого идет в фонд. В дальнейшем правила перечисления средств в фонд менялись, а госбюджет сводился с постоянным дефицитом. К 2003 году удалось накопить 2,59 млрд долл. США, но правительство Уго Чавеса вскоре истратило эти деньги, и сейчас фонд фактически не функционирует.

В Кувейте в 1953 году создан Инвестиционный фонд Кувейта, в котором к середине 2008 года накоплено более 260 млрд долл. США. В Инвестиционный фонд перечисляются 10 % госдоходов (независимо от их происхождения и цены на нефть). Характер размещения средств фондов не разглашается, хотя известно, что деньги вкладываются в ценные бумаги развитых стран.

В сентябре 2004 года правительство Нигерии приняло решение создать Стабилизационный фонд и перевести в него 50 % нефтяной сверхприбыли за предыдущий год. Однако уже в ноябре того же года из этих средств было изъято 280 млн долл. США, которые были потрачены на компенсацию гражданам их затрат на бензин. Фонд так и не начал функционировать.

В Омане в 1980 году был создан Государственный резервный фонд, а в 1993 году — еще и Нефтяной фонд. При этом все нефтяные доходы при цене нефти до 15 долл. США за баррель идут в бюджет, следующие 2 долл. США за баррель — в Государственный резервный фонд, следующие 0,5 долл. США за баррель — в Нефтяной фонд, а при цене свыше 17,5 долл. США за баррель нефтяные сверхдоходы снова идут в бюджет. Однако фонды наполнить так и не удалось, так как их средства постоянно шли на покрытие бюджетного дефицита.

Медный стабилизационный фонд Чили был создан в 1985 году. Ежегодно Министерство финансов Чили устанавливает ориентировочную (базовую) цену на медь. Если реальная экспортная цена превышает базовую, то излишек доходов перечисляется из бюджета в фонд. К началу 2008 года в фонде было аккумулировано около 21 млрд долл. США.

В зависимости от принципа наполнения стабилизационные фонды можно разделить на два типа — фонды, отчисления в которые привязаны к ценам сырьевых ресурсов, и фонды, отчисления в которые не зависят от уровня этих цен (табл. 2) [5].

Таблица 2. Источники формирования фондов невозобновляемых ресурсов в отдельных странах

| Страна | Фонды, отчисления в которых привязаны к ценам сырьевых ресурсов |

| Оман | Поступления от реализации нефти при цене выше 15 долл. за баррель |

| Венесуэла | Все доходы бюджета при цене на нефть выше цены отсечения |

| Чили | Прибыль государственной медной компании. Размер отчислений в фонд зависит от разрыва между фактической ценой на медь и ее прогнозируемым долгосрочным уровнем, который оценивается на ежегодной основе |

| Кувейт | Профицит бюджета (поступления от продажи государственных активов, перечисление прибыли государственных предприятий), 10 % всех доходов бюджета |

| США, штат Аляска | 25 % всех доходов от сдачи в аренду месторождений, роялти, СРПAPF. Доходы от размещения спорных налогов (продажа), роялти — CBR. |

| Норвегия | Все доходы от добычи нефти после покрытия ненефтегазового дефицита бюджета |

Средства фондов невозобновляемых ресурсов расходуются в случаях краткосрочной нехватки доходов при неблагоприятной внешней конъюнктуре, долгосрочной нехватке доходов вследствие истощения запасов минерального ресурса, превышения установленного максимума объема накопленных средств фонда, соответствующего решения государственных органов (табл. 3).

Таблица 3. Правила использования средств фондов невозобновляемых ресурсов в ряде стран

| Страна | Название фонда | Цели |

| Кувейт | General Reserve Fund | Финансирование дефицита бюджета |

| США, штат Аляска | Alaska Permanent Fund | Около половины доходов фонда ежегодно выплачивается населению Аляски в виде дивидендов, остальная часть реинвестируется |

| Constitutional Budget Reserve Fund | Кредиты на финансирование дефицита бюджета Аляски. Установлен предел использования средств фонда, который может пересматриваться (законодательно) | |

| Оман | State General Reserve Fund | Финансирование дефицита бюджета |

| Oil Fund | Инвестиции в нефтяной сектор | |

| Чили | Copper Stabilization Fund | Правительство может использовать средства фонда при фактической цене на медь ниже долгосрочного прогнозируемого уровня. Правило для расходования средств симметрично правилу наполнения фондов |

| Норвегия | State Petroleum Fund | Средства фондов могут быть использованы только для трансфертов в бюджет центрального правительства на основании резолюции парламента |

| Венесуэла | Macroeconomic Stabilization Funs | С 1999 г. президент может принимать решения об использовании части средств фонда |

Обзор мирового опыта функционирования стабилизационных фондов свидетельствует о том, что в целом ряде стран их создание позволило накопить довольно значительный объем средств на компенсацию выпадающих доходов вследствие исчерпания сырьевых ресурсов в будущем (Кувейт, Норвегия, штат Аляска). В большинстве случаев стабилизационные фонды способствовали повышению эффективности бюджетной политики, снижению зависимости расходов бюджета от уровня его доходов. Кроме того, инвестирование средств фондов в активы в иностранной валюте ослабляло укрепление национальной валюты в период высоких цен на сырьевые ресурсы. Однако в таких странах, как Венесуэла и Оман, функционирование стабилизационных фондов было менее успешным: частные изменения правил накопления и использования средств привели к отклонению от поставленных целей и фактически сделали стабилизационные фонды неуправляемыми [6].

2. Суверенные фонды РФ

История существования российских суверенных фондов имеет не долгую историю, первый суверенный фонд был создан в 2004 г., назывался «Стабилизационный фонд РФ» (табл. 4).

Таблица 4. Хронология суверенных фондов РФ

| Дата | Событие |

| 2004 г. |

|

| 2008 г. |

|

| 2018 г. |

|

Стабилизационный фонд РФ — это часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой.

Правовые основы по управлению, формированию и использованию средств фонда были прописаны в главе 13.1 БК РФ «Стабилизационный фонд РФ» (в н. вр. утратила силу).

Стабилизационный фонд выполнял следующие функции:

- являлся встроенным стабилизатором (наряду с такими общеизвестными и общеупотребительными, как прогрессивный налог и пособие по безработице);

- обеспечивал дополнительную устойчивость государственным финансам;

- мог служить источником финансирования инвестиционных программ, обеспечивающих снижение бюджетных расходов будущих периодов.

По сути это были финансовые активы, которыми напрямую распоряжалось правительство, а не Федеральное собрание посредством бюджета.

В конце 2004 года размер средств Фонда превысил уровень в 500 млрд рублей, и на следующий год часть суммы превышения была направлена на выплату внешнего долга и покрытие дефицита Пенсионного фонда в следующих объемах:

- 93,5 млрд рублей (эквивалент 3,3 млрд долларов США) было направлено на погашение долга перед Международным валютным фондом;

- 430,1 млрд рублей (эквивалент 15 млрд долларов США) — на погашение долга перед странами-членами Парижского клуба;

- 123,8 млрд рублей (эквивалент 4,3 млрд долларов США) — на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов РФ в 1998–1999 годах для погашения и обслуживания государственного внешнего долга РФ;

- 30 млрд рублей (эквивалент 1,04 млрд долларов США) направлено на покрытие дефицита Пенсионного фонда РФ.

В 2006 г. на схожие цели было потрачено 605 млрд, а в 2007 году — 12 млрд рублей.

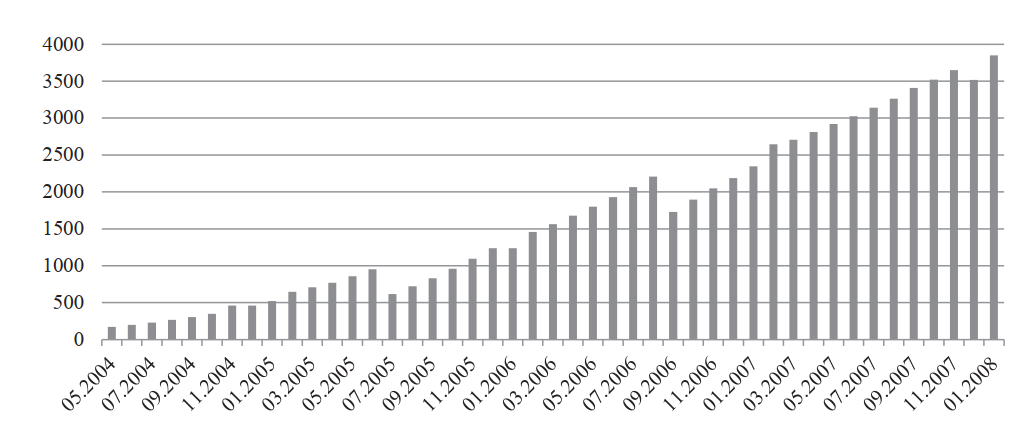

На момент разделения фонда на 1 февраля 2008 года фонд составлял 3 852 млрд рублей (см. рис. 2).

За период с 24 июля 2006 года (дата начала инвестирования средств стабфонда) по 15 декабря 2007 года общий доход от инвестирования составил 174,78 млрд руб. (за год с 15 декабря 2006 года по 15 декабря 2007 года — 151,89 млрд руб.). Доходность от инвестирования в долларах США составила за год 10,94 % годовых, в рублях — около 5 %.

Рис. 2. Размер Стабилизационного фонда РФ, млрд руб.

С 1 февраля 2008 года стабилизационный фонд был разделен на два отдельных фонда:

- Резервный фонд;

- Фонд национального благосостояния.

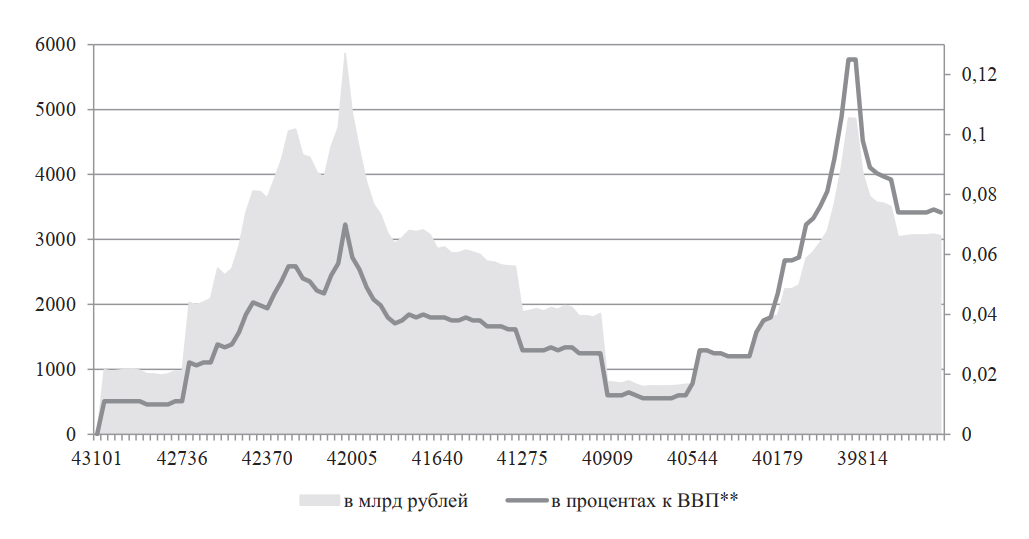

Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта. Динамика фонда представлена на рис. 3.

Рис. 6.3. Динамика Резервного фонда РФ

14 июля 2017 года Государственная дума во втором чтении одобрила законопроект о новой редакции бюджетных правил, по которому средства резервного фонда до 1 февраля 2018 года переводятся в собственность Фонда национального благосостояния.

Нефтегазовые доходы федерального бюджета формируются за счет:

- налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный, газовый конденсат);

- вывозных таможенных пошлин на нефть сырую;

- вывозных таможенных пошлин на газ природный;

- вывозных таможенных пошлин на товары, выработанные из нефти.

Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета.

Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7 % прогнозируемого на соответствующий год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд.

Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

С 1 января 2010 г. до 1 января 2015 г. нормативная величина Резервного фонда не определяется, нефтегазовые доходы федерального бюджета не используются для финансового обеспечения нефтегазового трансферта и для формирования Резервного фонда и Фонда национального благосостояния, а направляются на финансовое обеспечение расходов федерального бюджета.

Другим источником формирования Резервного фонда являются доходы от управления его средствами.

С 1 января 2010 г. до 1 февраля 2016 г. доходы от управления средствами Резервного фонда не зачисляются в Фонд, а направляются на финансовое обеспечение расходов федерального бюджета.

Средства нефтегазовых доходов федерального бюджета, Резервного фонда и Фонда национального благосостояния учитываются на отдельных счетах по учету средств федерального бюджета, открытых Федеральным казначейством в Центральном банке РФ.

С 1 января 2010 г. до 1 января 2015 г. обособленный учет средств нефтегазовых доходов федерального бюджета не осуществляется.

Расчеты и перечисления средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния осуществляются Министерством финансов РФ в порядке, установленном Правительством РФ.

С 1 января 2010 г. до 1 января 2015 г. порядок проведения расчетов и перечислений средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния приостановлен.

Учет операций с нефтегазовыми доходами федерального бюджета, средствами Резервного фонда и Фонда национального благосостояния осуществляется в порядке, установленном для учета операций со средствами федерального бюджета.

Управление средствами Резервного фонда осуществляется Министерством финансов РФ в порядке, установленном Правительством РФ. Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться Центральным банком РФ.

Целями управления средствами Резервного фонда являются обеспечение сохранности средств Фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде.

Управление средствами Резервного фонда может осуществляться следующими способами (как каждым по отдельности, так и одновременно) [7]:

- путем приобретения за счет средств Фонда иностранной валюты и ее размещения на счетах по учету средств Резервного фонда в иностранной валюте (долларах США, евро, фунтах стерлингов) в Центральном банке РФ. За пользование денежными средствами на указанных счетах Центральный банк РФ уплачивает проценты, установленные договором банковского счета;

- путем размещения средств Фонда в иностранную валюту и финансовые активы, номинированные в иностранной валюте, перечень которых определен законодательством РФ.

Министерство финансов РФ управляет средствами Резервного фонда в соответствии с первым способом, то есть путем размещения средств на валютных счетах в Центральном банке РФ, следующим образом. Согласно утвержденному Министерством финансов РФ порядку расчета и зачисления процентов, начисляемых на счета по учету средств Резервного фонда в иностранной валюте, Банк России уплачивает на остатки на указанных счетах проценты, эквивалентные доходности индексов, сформированных из финансовых активов, в которые могут размещаться средства Резервного фонда, требования к которым утверждены Правительством РФ.

Правила инвестирования. Правительство РФ устанавливает предельные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда. В целях повышения эффективности управления средствами Резервного фонда Министерство финансов РФ уполномочено утверждать нормативные доли разрешенных финансовых активов в общем объеме размещенных средств Резервного фонда в пределах соответствующих долей, установленных Правительством РФ (табл. 5).

Таблица 5. Размещение финансовых активов Резервного фонда РФ

| Разрешенные финансовые активы, определенные БК РФ | Предельные доли, %, установленные Правительством РФ | Нормативные доли, %, утвержденные Минфином РФ |

| долговые обязательства иностранных государств | 50–100 | 100 |

| долговые обязательства иностранных государственных агентств и центральных банков | 0–30 | 0 |

| долговые обязательства международных финансовых организаций, в том числе оформленные ценными бумагами | 0–15 | 0 |

| депозиты в иностранных банках и кредитных организациях | 0–30 | 0 |

Правительство РФ установило следующие требования к указанным финансовым активам:

1. Средства Резервного фонда могут размещаться в долговые обязательства в виде ценных бумаг иностранных государств, иностранных государственных агентств и центральных банков следующих стран: Австрия, Бельгия, Великобритания, Германия, Дания, Канада, Люксембург, Нидерланды, США, Финляндия, Франция, Швеция.

2. Долговые обязательства должны соответствовать следующим требованиям:

- эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств Fitch-Ratings или Standard & Poor’s либо не ниже уровня «Аа3» по классификации рейтингового агентства Moody’s Investors Service. Если эмитенту долговых обязательств указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- сроки погашения выпусков долговых обязательств являются фиксированными, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

- нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, установленные Министерством финансов РФ, являются обязательными;

- ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными;

- номинал долговых обязательств выражается в долларах США, евро и фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала;

- объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд евро — для долговых обязательств, номинированных в евро, и не менее 0,5 млрд фунтов стерлингов — для долговых обязательств, номинированных в фунтах стерлингов;

- выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения.

3. К международным финансовым организациям, в долговые обязательства которых могут размещаться средства Резервного фонда, относятся:

- Азиатский банк развития (Asian Development Bank, ABD);

- Банк развития при Совете Европы (Council of Europe Development Bank, СЕВ);

- Европейский банк реконструкции и развития (European Bank for Reconstruction and Development, EBRD);

- Европейский инвестиционный банк (European Investment Bank, EIB);

- Межамериканский банк развития (Inter-American Development Bank, IADB);

- Международная финансовая корпорация (International Finance Corporation, IFC);

- Международный банк реконструкции и развития (International Bank for Reconstruction and Development, IBRD);

- Международный валютный фонд (International Monetary Fund, IMF);

- Северный инвестиционный банк (Nordic Investment Bank, NIB).

К долговым обязательствам МВФ относятся денежные средства в специальных правах заимствования (СДР), учитываемые им в связи с формированием и корректировкой резервной позиции РФ. Совокупная сумма денежных средств, перечисленных в рамках указанных операций, не должна быть меньше суммы, предусмотренной МВФ в качестве минимальной для начисления процентов за пользование этими средствами. Требования, указанные в п. 2, на долговые обязательства МВФ не распространяются.

Законодательством РФ и соглашением между Минфином России и Банком России предусмотрено, что функции Минфина России по формированию резервной позиции РФ в МВФ переданы Банку России [8].

4. При размещении средств Резервного фонда на депозитах в иностранных банках и кредитных организациях должны выполняться следующие требования:

- иностранный банк или кредитная организация должны иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств Fitch-Ratings или Standard & Poor’s либо не ниже уровня «Аа3» по классификации рейтингового агентства Moody’s Investors Service. Если банку или кредитной организации указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- нормативы минимального и максимального сроков размещения средств Резервного фонда на депозитах в иностранных банках и кредитных организациях, установленные Министерством финансов РФ, являются обязательными;

- суммарный объем средств Резервного фонда, размещенных на депозитах в одном иностранном банке или кредитной организации, не должен превышать 25 % общего объема средств Резервного фонда, размещенных на депозитах в иностранных банках и кредитных организациях.

5. Министерство финансов РФ вправе устанавливать дополнительные требования к долговым обязательствам и депозитам в иностранных банках и кредитных организациях в пределах требований, установленных Правительством РФ.

В соответствии с предоставленными Правительством РФ полномочиями Министерство финансов РФ утвердило:

1. нормативную валютную структуру средств Резервного фонда в следующем составе [9]: доллар США — 45 %; евро — 45 %; фунт стерлингов — 10 %;

2. текущие сроки до погашения выпусков долговых обязательств иностранных государств, долговых обязательств, разрешенных для размещения средств Резервного фонда [10]:

- для долговых обязательств, номинированных в долларах США и евро: минимальный срок до погашения — 3 месяца; максимальный срок до погашения — 3 года;

- для долговых обязательств, номинированных в фунтах стерлингов: минимальный срок до погашения — 3 месяца; максимальный срок до погашения — 5 лет.

Сроки, указанные выше, действуют на момент приобретения за счет средств Резервного фонда долговых обязательств либо на момент формирования из долговых обязательств индексов, используемых для расчета сумм процентов, начисляемых на остатки денежных средств на счетах по учету средств Резервного фонда в разрешенных иностранных валютах, открытых Федеральным казначейством в Центральном банке РФ,

3. перечень иностранных государственных агентств, в долговые обязательства которых могут размещаться средства Резервного фонда (по согласованию с Центральным банком РФ) [11]:

- Австрийский экспортно-импортный банк (Oesterreichische Kontrollbank Aktiengesellschaft, OKB);

- Агентство государственного кредитования, Испания (Instituto de Credito Oficial, ICO);

- Агентство финансирования автомагистралей и автострад, Австрия (Autobahnenund SchnellstrassenFinanzierungsAktiengesellschaft, ASFINAG);

- Группа банков реконструкции и развития, Германия (Kreditanstalt fur Wiederaufbau Bankengruppe);

- Канадское агентство развития экспорта (Export Development Canada, EDC);

- Коммунальный банк Нидерландов (Bank Nederlandse Gemeenten, BNG);

- Общество среднесрочного финансирования сети железных дорог, Великобритания (Network Rail MTN Finance CLG (Plc));

- Сельскохозяйственный рентный банк, Германия (Landwirtschaftliche Rentenbank);

- Федеральная корпорация по ипотечному кредитованию жилищного строительства, США (Federal Home Loan Mortgage Corporation, Freddie Mac);

- Федеральная национальная ипотечная ассоциация, США (Federal National Mortgage Assosiation, Fannie Mae);

- Федеральные банки кредитования жилищного строительства, США (Federal Home Loan Banks, FHLBanks);

- Федеральные банки фермерского кредита, США (Federal Farm Credit Banks, FFCB);

- Фонд муниципального кредитования, Франция (Dexia Group);

- Фонд обслуживания долгов системы социального обеспечения, Франция (Caisse d’Amortissement de la Dette Sociale, CADES);

- Французский фонд ипотечного кредитования (Credit Foncier de France, CFF);

4. максимальный номинальный объем приобретенных долговых обязательств одного выпуска [12]: для долговых обязательств иностранных государств — 25 % номинального объема выпуска; для долговых обязательств иностранных государственных агентств, центральных банков и международных финансовых организаций — 10 % номинального объема выпуска.

Резервный фонд размещался в высоколиквидной иностранной валюте или активах, номинированных в иностранной валюте. Поэтому средства фонда являлись частью золотовалютных резервов РФ (ЗВР), но в отличие от остальных активов ЗВР находились в распоряжении Минфина РФ, а не Центробанка РФ.

При этом, вопреки популярному заблуждению, рост или падение Резервного фонда не означали автоматически роста или падения ЗВР РФ, который имеет и другие активы с собственной динамикой, отличной от Резервного фонда. Так, ЗВР России с июня 2015 до июня 2017 годов выросли с 316 до 412 млрд долл., при этом за этот же период Резервный фонд как часть ЗВР сократился с 76 до 16 млрд долл. Таким образом, другие активы ЗВР РФ росли намного быстрее, чем сокращался Резервный фонд.

1 января 2018 года вступило в силу решение о слиянии Резервного фонда с Фондом Национального Благосостояния с переносом в последний остатков Резервного фонда около 997 млрд рублей. К моменту слияния фондов их остатки вместе с другими активами ЗВР РФ выросли до 432 млрд долл.

Фонд национального благосостояния России (ФНБ) — часть средств федерального бюджета и часть устойчивого механизма пенсионного обеспечения граждан РФ на длительную перспективу. Правовые основы по управлению и формированию средствами ФНБ закреплены в главе 13.2 БК РФ.

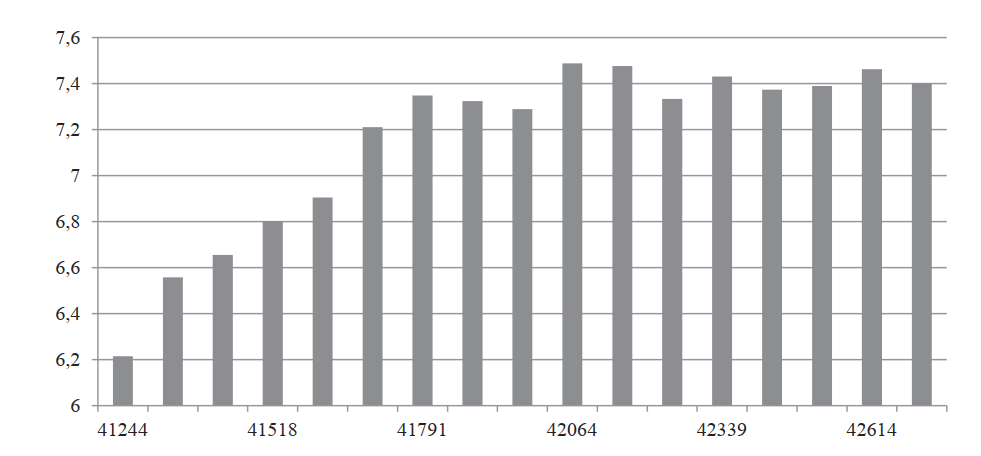

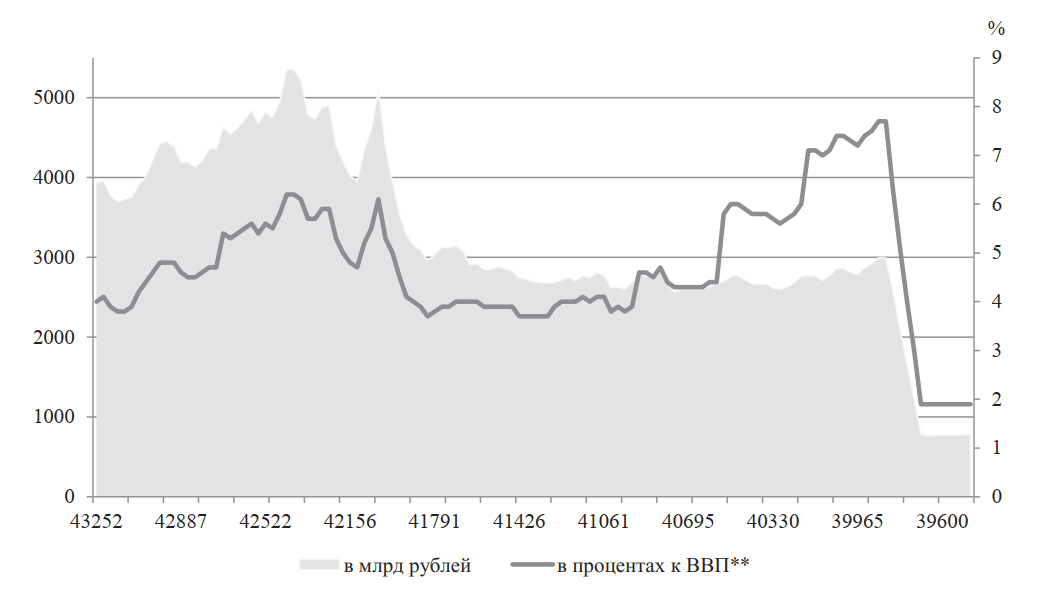

Динамика ФНБ представлена на рис. 4.

Рис. 4. Динамика ФНБ

Целями ФНБ являются обеспечение софинансирования добровольных пенсионных накоплений граждан РФ, обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда РФ и обеспечение сбалансированности (покрытие дефицита) федерального бюджета РФ.

Часть Фонда национального благосостояния РФ, номинированная в иностранной валюте и размещенная Правительством РФ на счетах в Банке России, которая инвестируется им в иностранные финансовые активы, является составляющей международных резервов РФ.

Фонд национального благосостояния формируется за счет:

- дополнительных нефтегазовых доходов федерального бюджета в соответствии с порядком, установленным Правительством РФ;

- доходов от управления средствами Фонда национального благосостояния.

В случае, если на конец очередного финансового года и (или) первого года планового периода и (или) второго года планового периода прогнозируемый объем средств Фонда национального благосостояния, размещенных на депозитах и банковских счетах в Центральном банке РФ, превышает 5 % объема валового внутреннего продукта, ежегодный объем использования средств Фонда национального благосостояния в очередном финансовом году, первом году планового периода и втором году планового периода на покрытие дефицитов федерального бюджета и бюджета Пенсионного фонда РФ не может превышать абсолютное значение объема недополученных нефтегазовых доходов в соответствующем финансовом году.

В случае, если на конец очередного финансового года и (или) первого года планового периода и (или) второго года планового периода прогнозируемый объем средств Фонда национального благосостояния, размещенных на депозитах и банковских счетах в Центральном банке РФ, не превышает 5 % объема валового внутреннего продукта, ежегодный объем использования средств Фонда национального благосостояния в очередном финансовом году, первом году планового периода и втором году планового периода на покрытие дефицитов федерального бюджета и бюджета Пенсионного фонда РФ не может превышать объем, эквивалентный 1 % объема валового внутреннего продукта, указанного на соответствующий финансовый год в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период, и абсолютное значение объема недополученных нефтегазовых доходов в соответствующем финансовом году.

Целью управления средствами Фонда национального благосостояния являются обеспечение сохранности средств Фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами Фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде. Управление средствами Фонда осуществляется на основании Постановления Правительства РФ от 19.01.2008 № 18 «О порядке управления средствами Фонда национального благосостояния».

Управление средствами Фонда национального благосостояния осуществляется Министерством финансов РФ в порядке, установленном Правительством РФ. Отдельные полномочия по управлению средствами Фонда национального благосостояния могут осуществляться Центральным банком РФ. В случае привлечения специализированных финансовых организаций для осуществления отдельных полномочий по управлению средствами Фонда национального благосостояния порядок привлечения указанных организаций, а также требования, предъявляемые к ним, устанавливаются Правительством РФ. Управление средствами Фонда национального благосостояния может осуществляться следующими способами (как каждым по отдельности, так и одновременно):

- путем приобретения за счет средств Фонда иностранной валюты и ее размещения на счетах по учету средств Фонда национального благосостояния в иностранной валюте (долларах США, евро, фунтах стерлингов) в Центральном банке РФ. За пользование денежными средствами на указанных счетах Центральный банк РФ уплачивает проценты, установленные договором банковского счета;

- путем размещения средств Фонда в иностранную валюту и финансовые активы, номинированные в российских рублях и разрешенной иностранной валюте (далее — разрешенные финансовые активы).

Министерство финансов РФ управляет средствами Фонда национального благосостояния в соответствии с первым способом, то есть путем размещения средств на валютных счетах в Центральном банке РФ следующим образом. Согласно утвержденному Министерством финансов РФ порядку расчета и зачисления процентов, начисляемых на счета по учету средств Фонда национального благосостояния в иностранной валюте, Банк России уплачивает на остатки на указанных счетах проценты, эквивалентные доходности индексов, сформированных из финансовых активов, в которые могут размещаться средства Фонда национального благосостояния, требования к которым утверждены Правительством РФ.

Правительство РФ устанавливает предельные доли [13] разрешенных финансовых активов в общем объеме размещенных средств Фонда национального благосостояния.

В целях повышения эффективности управления средствами Фонда национального благосостояния Министерство финансов РФ уполномочено утверждать нормативные доли разрешенных финансовых активов в общем объеме размещенных средств Фонда национального благосостояния в пределах соответствующих долей, установленных Правительством РФ (табл. 6).

Таблица 6. Доли разрешенных финансовых активов в общем объеме размещенных средств Фонда национального благосостояния

| Разрешенные финансовые активы, определенные БК РФ | Предельные доли, %,

установленные Правительством РФ |

Нормативные доли, %,

утвержденные Минфином РФ |

|

| в ин. валюте | в рублях | ||

| Долговые обязательства иностранных государств | 0–100 | 90 | 0 |

| Долговые обязательства иностранных государственных агентств и центральных банков | 0–30 | 0 | 0 |

| Долговые обязательства международных финансовых организаций, в том числе оформленных ценными бумагами | 0–15 | 0 | 0 |

| Депозиты и остатки на банковских счетах в банках и кредитных организациях | 0–40 | 0 | 0 |

| Депозиты в государственной корпорации

«Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» |

0–40 | 10 | 100 |

| Депозиты и остатки на банковских счетах в Центральном банке РФ | 0–100 | ||

| Долговые обязательства юридических лиц | 0–30 | 0 | 0 |

| Акции юридических лиц и паи (доли участия) инвестиционных фондов | 0–50 | 0 | 0 |

Правительство РФ установило следующие требования к указанным финансовым активам:

1. Средства Фонда национального благосостояния могут размещаться в долговые обязательства в виде ценных бумаг иностранных государств, иностранных государственных агентств и центральных банков следующих стран: Австрия, Бельгия, Великобритания, Германия, Дания, Испания, Канада, Люксембург, Нидерланды, США, Финляндия, Франция, Швеция.

2. Долговые обязательства должны соответствовать следующим требованиям:

- иностранные эмитенты долговых обязательств должны иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств Fitch-Ratings или Standard & Poor’s либо не ниже уровня «Аа3» по классификации рейтингового агентства Moody’s Investors Service. Если иностранному эмитенту долговых обязательств указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- российские эмитенты долговых обязательств должны иметь рейтинг долгосрочной кредитоспособности не ниже уровня «ВВВ-» по классификации рейтинговых агентств Fitch-Ratings или Standard & Poor’s либо не ниже уровня «ВааЗ» по классификации рейтингового агентства Moody’s Investors Service. Если российскому эмитенту долговых обязательств указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- сроки погашения выпусков долговых обязательств являются фиксированными, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение);

- условия выпуска и обращения долговых обязательств иностранных эмитентов не предусматривают права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

- нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, установленные Министерством финансов РФ, являются обязательными;

- ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными;

- номинал долговых обязательств является фиксированным и выражается в российских рублях, долларах США, евро или фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала;

- объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд рублей для долговых обязательств, номинированных в российских рублях, 1 млрд долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд евро — для долговых обязательств, номинированных в евро, и не менее 0,5 млрд фунтов стерлингов — для долговых обязательств, номинированных в фунтах стерлингов;

- выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения.

3. К международным финансовым организациям, в долговые обязательства которых могут размещаться средства Фонда национального благосостояния, относятся долговые обязательства (в том числе оформленные ценными бумагами) следующих институтов: Азиатский банк развития (Asian Development Bank, ABD); Банк развития при Совете Европы (Council of Europe Development Bank, СЕВ); Европейский банк реконструкции и развития (European Bank for Reconstruction and Development, EBRD); Европейский инвестиционный банк (European Investment Bank, EIB); Межамериканский банк развития (Inter-American Development Bank, IADB); Международная финансовая корпорация (International Finance Corporation, IFC); Международный банк реконструкции и развития (International Bank for Reconstruction and Development, IBRD); Северный инвестиционный банк (Nordic Investment Bank, NIB).

4. Акции юридических лиц и паи (доли участия) инвестиционных фондов, в которые могут размещаться средства Фонда национального благосостояния, должны соответствовать следующим требованиям:

- акции юридических лиц должны входить в котировальный список как минимум одной фондовой биржи;

- акции иностранных эмитентов должны входить в перечни ценных бумаг, используемые для расчета фондовых индексов MSCI World Index и FTSE All-World Index;

- акции российских эмитентов должны входить в перечни ценных бумаг, используемые для расчета фондовых индексов «Индекс РТС» или «Индекс ММВБ»;

- в состав активов инвестиционных фондов, выпустивших паи (доли участия), должны входить исключительно разрешенные финансовые активы.

5. При размещении средств Фонда национального благосостояния на депозитах и банковских счетах в банках и кредитных организациях должны выполняться следующие требования:

- банк или кредитная организация должны иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств Fitch-Ratings или Standard & Poor’s либо не ниже уровня «Аа3» по классификации рейтингового агентства Moody’s Investors Service. Если банку или кредитной организации указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- нормативы минимального и максимального сроков размещения средств Фонда национального благосостояния на депозитах в банках и кредитных организациях, установленные Министерством финансов РФ, являются обязательными.

6. При размещении средств Фонда национального благосостояния на депозитах в государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» должны выполняться следующие требования:

а) средства могут размещаться на депозитах в российских рублях, долларах США, евро и фунтах стерлингов;

б) максимально допустимая совокупная сумма, в пределах которой средства могут размещаться на депозитах в российских рублях, составляет 955 млрд рублей, при этом:

- до 175 млрд рублей может быть размещено на депозитах, суммы, сроки и иные существенные условия по которым определяются Министерством финансов РФ;

- до 410 млрд рублей может быть размещено на депозитах в порядке, установленном Правительством РФ, на следующих условиях [14]:

- по ставке 6,25 процентов годовых на срок до 31 декабря 2019 года включительно;

- по ставке 7,25 процента годовых на срок до 31 декабря 2020 года включительно;

- до 40 млрд рублей может быть размещено на депозитах по ставке 6,25 процента годовых сроком до 1 июня 2020 года в порядке, установленном Правительством РФ;

- до 30 млрд рублей может быть размещено на депозитах по ставке 6,25 процента годовых сроком до 31 декабря 2017 года в порядке, установленном Правительством РФ;

- до 300 млрд рублей может быть размещено не позднее 31 декабря 2012 года на депозитах по ставке 6,25 процента годовых сроком до 30 декабря 2022 года включительно;

- уплата процентов от размещения средств в течение всего срока осуществляется ежеквартально;

- возможность досрочного возврата средств допускается с согласия государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», при этом проценты от размещения средств уплачиваются за фактический срок нахождения средств на депозите;

в) суммы и сроки размещения средств определяются Министерством финансов РФ с учетом указанных требований; размещение средств на депозитах осуществляется Федеральным казначейством по решению Министерства финансов РФ.

Сведения о размещении средств Фонда национального благосостояния на депозитах в государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» опубликованы в подразделе «Статистика».

7. Министерство финансов РФ вправе устанавливать дополнительные требования к разрешенным финансовым активам в пределах требований, установленных Правительством РФ.

В соответствии с предоставленными Правительством РФ полномочиями Министерство финансов РФ утвердило:

1. максимальные доли в общем объеме средств Фонда:

- в российских рублях — 40 %;

- в иностранной валюте — 100 %;

2. нормативную валютную структуру средств Фонда национального благосостояния в иностранной валюте в следующем составе: доллар США — 45 %, евро — 45 %, фунт стерлингов — 10 %;

3. текущие сроки до погашения выпусков долговых обязательств иностранных государств, долговых обязательств, разрешенных для размещения средств Фонда национального благосостояния:

- для долговых обязательств, номинированных в долларах США и евро (кроме долговых обязательств правительства Испании): минимальный срок до погашения — 3 месяца, максимальный срок до погашения — 3 года;

- для долговых обязательств, номинированных в фунтах стерлингов (кроме долговых обязательств правительства Испании): минимальный срок до погашения — 3 месяца, максимальный срок до погашения — 5 лет;

- для долговых обязательств правительства Испании: минимальный срок до погашения — 3 месяца, максимальный срок до погашения — 1 год;

4. перечень иностранных государственных агентств, в долговые обязательства которых могут размещаться средства Фонда национального благосостояния (по согласованию с Центральным банком РФ):

- Австрийский экспортно-импортный банк (Oesterreichische Kontrollbank Aktiengesellschaft, OKB);

- Агентство государственного кредитования, Испания (Instituto de Credito Oficial, ICO);

- Агентство финансирования автомагистралей и автострад, Австрия (Autobahnenund SchnellstrassenFinanzierungsAktiengesellschaft, ASFINAG);

- Группа банков реконструкции и развития, Германия (Kreditanstalt fur Wiederaufbau Bankengruppe);

- Канадское агентство развития экспорта (Export Development Canada, EDC);

- Коммунальный банк Нидерландов (Bank Nederlandse Gemeenten, BNG);

- Общество среднесрочного финансирования сети железных дорог, Великобритания (Network Rail MTN Finance CLG (Plc));

- Сельскохозяйственный рентный банк, Германия (Landwirtschaftliche Rentenbank);

- Федеральная корпорация по ипотечному кредитованию жилищного строительства, США (Federal Home Loan Mortgage Corporation, Freddie Mac);

- Федеральная национальная ипотечная ассоциация, США (Federal National Mortgage Assosiation, Fannie Mae);

- Федеральные банки кредитования жилищного строительства, США (Federal Home Loan Banks, FHLBanks);

- Федеральные банки фермерского кредита, США (Federal Farm Credit Banks, FFCB);

- Фонд муниципального кредитования, Франция (Dexia Group);

- Фонд обслуживания долгов системы социального обеспечения, Франция (Caisse d’Amortissement de la Dette Sociale, CADES);

- Французский фонд ипотечного кредитования (Credit Foncier de France, CFF);

5. максимальный номинальный объем приобретенных долговых обязательств одного выпуска: для долговых обязательств иностранных государств — 25% номинального объема выпуска; для долговых обязательств иностранных государственных агентств, центральных банков и международных финансовых организаций — 5% номинального объема выпуска. Операции с дополнительными нефтегазовыми доходами федерального бюджета, со средствами Фонда национального благосостояния отражаются в отчете об исполнении федерального бюджета.

Министерство финансов РФ ежемесячно публикует сведения о величине активов Фонда национального благосостояния на начало отчетного месяца, зачислении средств в указанный фонд, их размещении и использовании в отчетном месяце.

Создание Стабилизационного фонда России и последующая его трансформация и дальнейшее сбережение в нем доли «конъюнктурных» бюджетных доходов является оправленным, поскольку направлены на решение стратегической задачи стабилизации государственных финансов и денежно-кредитной системы страны. Но вместе с тем необходимо тщательно планировать цели его расходования.

Список литературы:

- Rozanov A. Who holds the wealth of nations? Central Banking Journal. May 2005. Vol. 15, № 4.

- Навой А. В., Шалунова Л. И. Резервный фонд и фонд национального благосостояния России в международной системе суверенных фондов // Деньги и кредит. 2014. № 2. С. 26–33.

- Источник: Sovereign Wealth Fund Institute, IMF.: swfinstitute . org/sovereign-wealth-fund/(дата обращения: 01.10.2018).

- Sovereing Wealth Funds. Generally Accepted principles and pracrices. «Sanriago Princeples» // IWG, 2008, 59 p. URL: ecgi . org/codes/documents/iwg_ santiago_principles_oct2008_en.pdf (дата обращения: 01.10.2018).

- Кудрин А. Стабилизационный фонд: зарубежный и российский опыт // Вопросы экономики. 2006. № 2. С. 31–37.

- Кудрин А. Стабилизационный фонд: зарубежный и российский опыт // Вопросы экономики. 2006. № 2. С. 31–37.

- Постановление Правительства РФ от 29 декабря 2007 г. № 955 «О порядке управления средствами Резервного фонда», п. 1. Доступ из справочно-правовой системы «Консультант Плюс». URL: http://www.consultant.ru (дата обращения: 01.10.2018).

- Федеральный закон от 3 ноября 2010 г. № 291-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке РФ (Банке России)» и отдельные законодательные акты РФ». Доступ из справочно-правовой системы «Консультант Плюс». URL: consultant . ru (дата обращения: 01.10.2018).

- Приказ Минфина России от 16 января 2008 г. № 4. Доступ из справочноправовой системы «Консультант Плюс». (дата обращения: 01.10.2018).

- Приказ Минфина России от 17 января 2008 г. № 12. Доступ из справочноправовой системы «Консультант Плюс». (дата обращения: 01.10.2018).

- Приказ Минфина России от 16 января 2008 г. № 5. Доступ из справочно

- Приказ Минфина России от 17 апреля 2013 г. № 111. Доступ из справочно

- Постановление Правительства РФ от 19.01.2008 № 18 (ред. от 05.03.2018) «О порядке управления средствами Фонда национального благосостояния» (вместе с «Требованиями к финансовым активам, в которые могут размещаться средства Фонда национального благосостояния»). Доступ из справочно-правовой системы «Консультант Плюс». (дата обращения: 01.10.2018).

- Федеральный закон 13 октября 2008 года № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы РФ». Доступ из справочно-правовой системы «Консультант Плюс». (дата обращения: 01.10.2018).